")

ETF-Nachteile?

Quatsch, die Dinger sind das perfekte finanzielle Allheilmittel für jeden Anleger! Punkt.

Wenn man durch die gängigen Finanzblogs im Internet streift, dann drängt sich sehr schnell der Eindruck auf, ETF wären so etwas wie eine Wunderwaffe an der Börse.

Auch ich muss mich dahingehend als schuldig bekennen, denn auch ich feiere die börsengehandelten Indexfonds hier auf Homemade Finance sehr.

Und das aus gutem Grund: ETF haben die Börse revolutioniert und fairer gemacht. Denn jetzt können auch kleine Anleger exzellent diversifizierte Portfolios für wenig Geld halten und damit besser abschneiden als traditionelle Fonds.

Dies war aufgrund von Transaktionskosten und Gebühren zuvor nur Großanlegern möglich.

So ist es kein Wunder, dass zahlreiche Anleger (auch ich) für weiter wachsende Zuflüsse in den ETF-Bereich sorgen.

Es ist einfach eine sehr attraktive Möglichkeit Geld langfristig zu investieren.

Also bin ich, wie viele Bloggerkollegen auch, ebenfalls schuldig ETF vielleicht in einem sehr rosigen Licht darzustellen.

Daher soll sich dieser Beitrag explizit mit den Nachteilen und Risiken von ETF beschäftigen.

Mein ultimatives Ziel auf Homemade Finance ist es dir dabei zu helfen, dir ein eigenes Bild machen zu können, damit du deine Finanzen selbstbestimmt in die Hand nehmen kannst.

Daher will ich dir auch die Nachteile von Indexfonds etwas näher bringen.

So, die Karten liegen damit offen auf dem Tisch.

Lass uns jetzt loslegen.

Inhalt

- 1 1. Du schenkst dein Aktien-Stimmrecht einem Konzern

- 2 2. Du unterstützt mit ETF ein Oligopol

- 3 3. Du bist womöglich abhängig von nur einer einzigen Depotbank

- 4 4. Ein ETF-Portfolio ist teurer als Einzelaktien (bei großen Vermögen)

- 5 5. ETF laufen nicht immer parallel zum jeweiligen Index

- 6 6. Passive Investoren machen die Märkte volatiler

- 7 7. ETF sind sehr liquide

- 8 8. ETF sind abhängig von den Regeln der Indexanbieter

- 9 9. Manche ETF haben einen leichten Steuernachteil

- 10 10. Nicht immer ist auch tatsächlich das drin, was drauf steht

- 11 11. Manche ETF verleihen deine Aktien

- 12 Fazit: 11 ETF-Nachteile und trotzdem investiere ich

1. Du schenkst dein Aktien-Stimmrecht einem Konzern

Dir ist sicher schon aufgefallen, dass du als Eigentümer eines ETF keine Einladungen zu den Hauptversammlungen der einzelnen Unternehmen bekommst. In deiner Depotübersicht blinken die Zahlen aber dein Postfach bleibt, von Kontoauszügen und Abrechnungen mal abgesehen, meist stumm und leer.

Das liegt daran, dass du mit einem ETF zwar an dessen Wertentwicklung teilnimmst, aber sonst nichts groß mitzureden hast. Aber natürlich bringen die Aktien im Sondervermögen ein Stimmrecht mit sich. Wer verfügt denn dann bitte darüber wenn nicht wir?

Ganz einfach:

Der Fonds.

Und wer vertritt den Fonds bzw. spricht für ihn?

Die Fondsgesellschaft.

Ganz recht. All die eingesammelten Stimmrechte durch das verwaltete Vermögen “gehören” iShares & Konsorten.

Du hingegen wirst nicht nach deiner Meinung gefragt. Die Verwalter entscheiden wie abgestimmt werden soll.

Das ist tatsächlich etwas unfair.

Denn im Endeffekt trittst du deine Stimmrechte an einen Konzern ab, der mit deiner Stimme in den einzelnen Unternehmen durchaus Politik macht.

Man muss dazu erwähnen, dass Blackrock (der Laden, zu dem iShares gehört) beispielsweise bei vielen DAX-Unternehmen der größte Einzelaktionär ist und dementsprechend Einfluss besitzt.

Mit den von dir erkauften Stimmen wohlgemerkt.

Ich persönlich finde das zumindest unschön.

2. Du unterstützt mit ETF ein Oligopol

Es gibt zwar einige Anbieter am Markt, aber seien wir mal ehrlich: Am Ende landen wir meist doch wieder bei iShares. In den USA sind Vanguard und State Street natürlich noch immer ernst zu nehmende Konkurrenten, aber insgesamt lässt sich sagen, dass der Markt für Indexfonds definitiv von einigen sehr wenigen Anbietern dominiert wird.

Ist auch verständlich, denn damit ein ETF sich mit 0,x% TER auch für den Anbieter rentiert, braucht er ein großes Volumen. Und auch wir als Anleger achten darauf, dass unser Indexfonds eine gewisse Mindestgröße hat und dabei gleichzeitig günstig ist.

Wir wollen schließlich nicht, dass während unseres Anlegerlebens der Fonds schließt. Das wäre zwar kein finanzieller Beinbruch, aber der Stress muss auch nicht sein.

Daher stecken wir unser Geld in die Dickschiffe auf dem Markt, welche dadurch noch größer und günstiger werden sowie noch mehr Geld anziehen. Eine Art Teufelskreis, der den ersten Anbietern am Markt einen Vorteil einräumt.

Das heißt in der ETF-Branche gilt der First-Mover-Advantage:

Wer zuerst einen neuen Markt entdeckt und handelt, sichert sich ein dauerhaft gutes Geschäft.

Das wissen auch die Fondsgesellschaften und deswegen sprießen derzeit auch alle möglichen exotischen Nischen-Fonds aus dem Boden. Wer eine lukrative Nische entdecken sollte, kann gutes Geld verdienen.

Es ist sicher nachteilig, dass nur wenige Anbieter den ETF-Markt dominieren. Wenn nur wenige Unternehmen den Markt beherrschen, kommt selten was gutes für den Verbraucher dabei heraus.

Das Oligopol der Fondsgesellschaften führt uns direkt zum Quasi-Monopol einer Depotbank:

3. Du bist womöglich abhängig von nur einer einzigen Depotbank

Während es bei den Anbietern zumindest etwas Auswahl gibt, so existiert bei den dahinterstehenden Depotbanken fast so etwas wie ein Monopol.

Hast du den Namen State Street Bank schon einmal gehört? Nein?

Solltest du aber.

Denn die bunkern sehr wahrscheinlich einen Großteil der Aktien, die in deinem ETF enthalten sind.

Lass mich das kurz erklären:

Ein ETF-Anbieter macht bei weitem nicht alles selbst. Und so wie du und ich haben Fondsgesellschaften auch einen Broker, bei dem sie Aktien zur Nachbildung des Index handeln und der ihre Aktien verwahrt.

Also im Prinzip genau das gleiche, was dein Broker dir auch anbietet.

In diesem Bereich gibt es einen unumstrittenen Marktführer, welcher sich eben State Street Bank nennt, aus Boston kommt und rund 2,5 Billionen US$ verwaltet.

Das ist mal eine Hausnummer.

Wirf mal einen Blick in die Unterlagen deiner ETF. Die Wahrscheinlichkeit ist hoch, dass eine Gesellschaft der State Street Bank als Verwahrstelle agiert.

Versteh mich nicht falsch: Die sind extrem streng reguliert und die Wahrscheinlichkeit eines Problems mit denen ist sehr, sehr gering.

Vergiss außerdem nicht: Auf der anderen Seite sitzen andere Finanzgiganten wie eben BlackRock, die natürlich sehr genau darauf achten, dass ihr Geschäft nicht auf den tönernen Füßen einer fahrlässigen Depotbank steht.

Und auch die State Street Bank hat natürlich wenig Interesse daran, sich ein langfristig sicheres Geschäftmodell kaputt zu machen.

Zusätzlich gibt es natürlich noch die Aufsichtsbehörden und Wirtschaftsprüfer (sowohl bei Fondsgesellschaft als auch Depotbank).

Es sind also die Interessen aller involvierten Parteien gleichgerichtet, was schon mal sehr gut ist.

Darauf sollte man im Leben IMMER achten.

Das heißt, dass dieser ETF-Nachteil zwar existiert, aber eher theoretischer Natur ist.

4. Ein ETF-Portfolio ist teurer als Einzelaktien (bei großen Vermögen)

Auch wenn ETF deutlich billiger sind als aktiv gemanagte Fonds, so kosten Sie trotzdem noch laufend Geld.

Ein umfassend diversifiziertes Portfolio aus Einzeltiteln kann bei einem großen Vermögen (5 Mio. € aufwärts) auch günstiger sein als ein Depot voller ETF.

Aber Achtung: Auch Einzelaktien erzeugen bei genauerer Betrachtung laufende Kosten. Beispielsweise muss man sich bei Aktien auch um steuerliche Belange kümmern, wie z.B. Quellensteuer. Das kostet Zeit, Geld (z.B. für Steuerberater) und Nerven.

In einem eigenen Beitrag habe ich mich mit dem Thema genauer beschäftigt, ob es denn Sinn macht einen ETF aus Einzelaktien nachzubauen um sich die TER zu sparen. Das Ergebnis meiner Kalkulation war, dass es sich erst ab mittleren sieben- bis achtstelligen Vermögen anfängt zu rentieren.

Darunter ist es einfacher und billiger ETF als Anlagevehikel zu verwenden.

Daher ist auch mit den (geringfügig) höheren direkten Kosten ein ETF für die meisten Anleger günstiger. Für High-Net-Worth-Individuals hingegen, dürfte eine selbst gemanagte Kombination aus Einzelaktien sehr wahrscheinlich die günstigere Wahl sein.

5. ETF laufen nicht immer parallel zum jeweiligen Index

Wenn man sich länger mit ETF beschäftigt, dann stellt sich sehr schnell eine bestimmte Art des Denkens ein:

Mit anderen Worten, man beginnt sehr schnell die eigenen ETF mit den Indizes gleichzusetzen.

ETF = Index

Im Großen und Ganzen stimmt das auch, aber in zwei Punkten eben wiederum nicht:

Der ETF liefert dir die Nettorendite und nicht die Bruttorendite, die man in den Medien immer hört. Wenn im Fernsehen also wieder vom DAX die Rede ist, dann ist das die Bruttorendite und nicht gleichzusetzen mit deinem ETF, der dir insgesamt nur die geringere Nettorendite liefert.

Ein ETF weicht regelmäßig von seinem Index ab. Meist sind die Abweichungen sehr gering und gleichen sich langfristig wieder aus aber gerade in Zeiten hoher Volatilität (= nächste Finanzkrise) können die Abweichungen eine Zeit lang durchaus spürbar sein.

Man hat bei ETF also das Risiko, dass in bestimmten Marktphasen der Fonds sich nicht genau so verhält wie man es bei einem Blick auf den Index vermuten würde.

6. Passive Investoren machen die Märkte volatiler

Ein weiterer (gravierender) Nachteil von ETF ist, dass passives Investieren die Märkte volatiler macht.

Lass mich das erklären:

Während des Flashcrashs 2010, als die amerikanischen Börsen an einem einzigen Tag zunächst rund 9% verloren und am selben Tag einen Großteil des Verlustes wieder wett machten, haben ETF durch ihre hohen Handelsvolumina ihren Teil dazu beigetragen.

Als die Kurse rapide fielen, alle ihre Fonds verkaufen sowie aussteigen wollten und dabei auf eine zuerst gleichbleibende Nachfrage trafen, passierte Folgendes:

Dadurch kam es zu großen Verkaufsordern, welche die Preise weiter unter Druck gesetzt haben. Eine Art Teufelskreis hatte sich in Gang gesetzt.

In diesem Fall waren ETF nicht die alleinigen Schuldigen, aber besser gemacht haben sie es definitiv auch nicht.

Das ist sicher ein extremes Beispiel, aber es zeigt eben, dass unter besonderen Umständen ETF Nachteile für die Märkte in Form von stärkeren Ausschlägen haben können.

Es gibt mittlerweile allerdings auch einige rudimentäre Mechanismen an den meisten Börsen, die solche selbst verstärkenden Teufelskreise durchbrechen sollen.

So wird bei einem bestimmten, sehr hohen Kursverlust einer Aktie in einem kurzen Zeitraum der Handel kurzfristig ausgesetzt. Das soll den Marktteilnehmern Zeit geben, sich wieder etwas zu beruhigen und solche sehr kurzfristigen, extremen Ausschläge zu verhindern.

Es ist außerdem sehr wahrscheinlich, dass manche ETF-Anbieter das Tracking unter extremen Umständen aussetzen könnten. Das hätte zur Folge, dass der Fonds nicht mehr stoisch dem Index folgt und durch sein Handeln den Ausschlag weiter verstärkt.

Zugegebenermaßen keine sehr eleganten Lösungen. Aber für langfristig orientierte Anleger spielen solche Kapriolen zum einen nur eine untergeordnete Rolle und zum anderen gibt es zumindest ein paar Ansätze zur Vermeidung.

Es muss aber ganz klar festgehalten werden, dass ETF solche Ausschläge vielleicht nicht verursachen, aber zumindest verstärken können.

Definitiv ein ETF-Nachteil.

7. ETF sind sehr liquide

Hohe Liquidität soll ein ETF-Nachteil sein? Warum das denn bitte?

Ganz einfach: Stell dir vor du hast ein wunderbares Portfolio aufgebaut und auch schon ein paar Jahre bespart. Du bist also bereits auf einem sehr guten Weg in Richtung deiner Ziele und auf einmal passiert Folgendes:

Die nächste Finanzkrise ist da! Überall Feuer und Blut. Der Wert deines Depots hat sich über Nacht halbiert und obwohl du sonst eigentlich echt cool bist was das angeht, schiebst du diesmal tiefe und ehrliche Panik.

Deine Sinne sind wie benebelt und du siehst nicht mehr klar.

In dieser Situation begehst du nun einen fatalen Fehler:

- Du verkaufst.

Das geht problemlos, denn dank der hohen Liquidität ist dein ETF-Portfolio im Handumdrehen aufgelöst.

Du hast zwar einen herben Verlust erlitten, aber du hast immerhin nicht alles verloren.

Glück gehabt, nicht wahr?

Nein. Kein Glück gehabt. Du hast die Todsünde an der Börse begangen:

Verkaufen.

Nach einigen Jahren haben sich die Märkte nicht nur wieder erholt. Nein, sie steigen sogar noch weiter!

An diesem Punkt stellst du fest, dass du nicht nur kein Geld verloren hättest, wenn du nicht verkauft hättest, sondern sogar im Plus liegen könntest.

Aber du hast verkauft und du hast somit ordentlich Miese gemacht.

Frustriert kehrst du der Börse den Rücken und erzählst jedem was für ein fieses Pflaster das doch ist.

Die Liquidität von ETF war nicht der Grund für deinen Fehler, aber sie hat es dir leichter gemacht ihn zu begehen. Daher ist eine schnelle Handelbarkeit immer ein zweischneidiges Schwert.

In 5 Minuten Fahrlässigkeit kann man dank des hohen Handelsvolumens 5 Jahre Arbeit vernichten.

Ich gebe unumwunden zu, dass dies ein Nachteil von ETF ist.

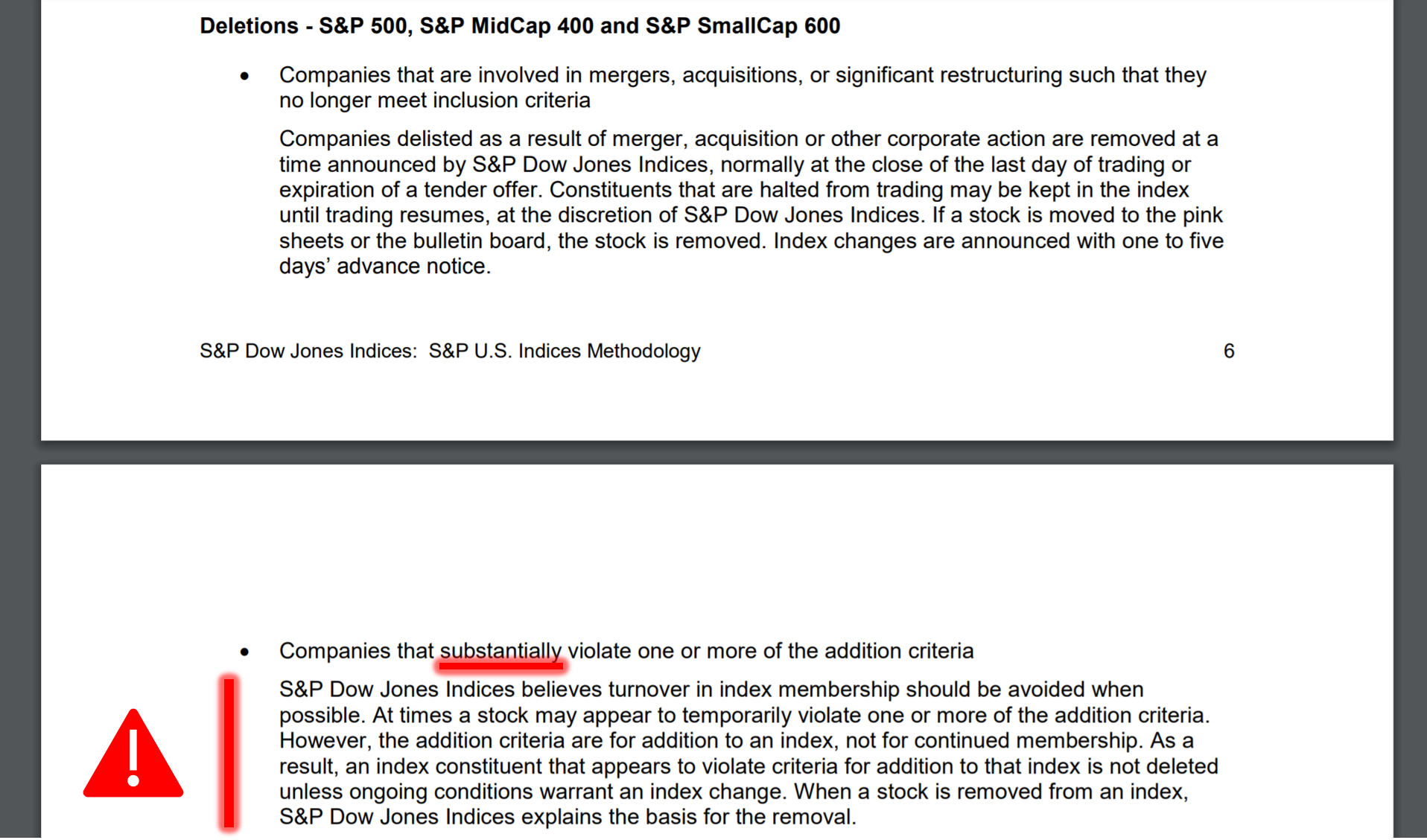

8. ETF sind abhängig von den Regeln der Indexanbieter

Viele machen sich Gedanken darüber, ob ihr ETF-Anbieter ordnungsgemäß den Index nachbildet, doch so gut wie niemand hinterfragt die Regeln der Indexanbieter selbst.

Diese versuchen zwar sehr transparente Regeln zu befolgen aber teilweise sind auch Klauseln dabei, welche dem Indexanbieter einen gewissen Ermessensspielraum einräumen.

Beispielsweise behält sich S&P Dow Jones Indices folgendes Recht bei der Bestimmung der Zusammensetzung des S&P 500 vor:

Wenn man sich die entsprechenden Regeln der verschiedenen Indizes genauer durchliest, findet man einige solcher Passagen mit Ermessensspielraum.

Bedenke, dass der Indexanbieter damit in sehr engen Grenzen mit entscheiden kann, was in deinem Depot landet und was rausfliegt.

9. Manche ETF haben einen leichten Steuernachteil

Mit dem Investmentsteuerreformgesetz (Beamtendeutsch ist eine schöne Sprache) ist es so, dass in bestimmten Situationen ETF einen leichten Steuernachteil erfahren. Nämlich dann, wenn sie gekauft werden, um für immer gehalten zu werden.

Der Nachteil ist nach meinen Berechnungen sehr gering und trifft im wesentlichen ausschüttende ETF.

Im großen Bild ist das quasi egal, aber trotzdem ist es ein ETF-Nachteil, der vielen Anlegern schwer im Magen liegen dürfte.

Bis ich mit meinem eigenen, ausführlichen Beitrag zum Thema InvStRefG fertig bin, verweise ich an dieser Stelle auf den entsprechenden Artikel von Finanztip und hier insbesondere auf den Kommentarbereich.

10. Nicht immer ist auch tatsächlich das drin, was drauf steht

Wie vorhin schon erwähnt, sind ETF auf den ersten Blick sehr einfach. Der zweite Blick ist es, der die Dinge verkompliziert.

Swappende ETF weisen hier nochmal eine Besonderheit auf, denn vielfach ist bei diesen gar nicht drin, was draufsteht.

Sie bilden die Entwicklung des Index nämlich nicht direkt durch den Kauf ab, sondern als Zahlunsversprechen eines Swappartners. Das bedeutet, der swappende ETF erhält die Wertentwicklung des Index von den Partnern und gibt Ihnen im Gegenzug die Wertentwicklung des eigenen Portfolios.

Woraus besteht dann das Portfolio des ETF, wenn nicht aus den Aktien des Index? Meist handelt es sich um Anleihen oder risikoarme Aktien. Diese können dann von irgendwo auf der Welt stammen.

Daher kann ein swappender ETF auf den S&P 500 tatsächlich Staatsanleihen oder Aktien, aus beispielsweise Europa, beinhalten.

Für viele, und da zähle ich mich dazu, fühlt sich das komisch an. Ich will schließlich in die amerikanische Wirtschaft investieren und nicht europäische Staatsanleihen halten.

Natürlich sieht nach außen hin alles aus wie ein S&P500, mit entsprechender Wertentwicklung und allem drum und dran. Aber unter der Haube steckt dann etwas ganz anderes.

Per se weder schlimm oder unsicherer, aber niemand möchte das bei einem Anlagevehikel, das auf Langfristigkeit und Transparenz ausgerichtet ist. Von dem her haben swappende ETF hier definitiv einen Nachteil.

Man muss hier noch hinzufügen, dass Swapper nicht automatisch unsicherer/sicherer sind als physische Replizierer.

Zu swappenden ETF muss noch hinzugefügt werden, dass die Fondsgesellschaften natürlich sehr darauf achten, Risiken zu minimieren.

So müssen die Swappartner zum einen eine gute Bonität vorweisen können und zum anderen werden nie mehr als 10% des Sondervermögens des ETF geswappt. Weiterhin wird auch bei den Swappartnern durch Streuung das Risiko minimiert.

Daher sind – selbst wenn einer der Kontrahenten ausfallen sollte – die Konsequenzen überschaubar.

11. Manche ETF verleihen deine Aktien

Viele physisch replizierende ETF nutzen die Wertpapierleihe, um das eigene Geschäft aufzubessern. Dabei werden die Aktien des Fonds gegen Gebühr an (in der Regel) Banken verliehen.

Wie immer beim Verleihen ist das erstmal kein Problem. Ärgerlich wird es erst, wenn man das Verliehene nicht mehr zurückbekommt.

Das wissen die ETF-Anbieter auch und so wird nicht wahllos alles verliehen was nicht niet- und nagelfest ist, sondern nur ein kleiner Teil des Bestandes.

Meist bewegt man sich hier in einem Bereich von 10%.

Außerdem wird nicht einfach so an jeden verliehen, der beim Fonds an der Tür klingelt. An wen verliehen wird unterliegt ebenfalls einem Prüfprozess, um Sicherzustellen, dass die Wertpapiere auch wirklich nur an vertrauenswürdige Partner verliehen werden.

Und natürlich muss der Entleiher auch Sicherheiten hinterlegen, die man im Notfall verwerten kann.

Zusätzlich ist es bei den meisten Fonds so, dass zumindest ein Teil der Leihgebühr dir als Eigentümer zugute kommt. iShares reicht beispielsweise über 60% der erwirtschafteten Gebühren an die Anleger weiter. Das macht zwar nur wenige Basispunkte im Jahr aus, aber immerhin.

Das heißt unterm Strich sollte man auch die Wertpapierleihe nicht überbewerten.

Fazit: 11 ETF-Nachteile und trotzdem investiere ich

Ich gebe sofort zu, dass auch ETF Nachteile und Risiken haben. Jedes Finanzprodukt hat diese. Die perfekte Geldanlage gibt es eben nicht.

Trotzdem sind meiner Meinung nach ETF derzeit mit Abstand das Beste, was uns Investoren zur Verfügung steht.

Mühelos ein breit diversifiziertes, kostengünstiges Portfolio kreieren, welches wir mit geringen Handelskosten regelmäßig besparen und so den Cost-Average-Effekt nutzen können. Das war für die meisten Privatanleger zuvor praktisch nicht möglich.

Ich bin daher nach wie vor ein großer Verfechter von ETF, auch wenn das auf diejenigen, die mich erst in diesem Beitrag kennen lernen vielleicht zunächst einmal anders wirkt.

ETF sind eine feine Sache und viele der in diesem Beitrag erläuterten Nachteile sind eher theoretische Überlegung als Alltag im Leben eines ETF-Investors.

Aber mit diesem Beitrag wollte ich auch einmal gezielt über die Nachteile sprechen, um dir und auch mir selbst ein möglichst objektives Bild zu zeichnen.

Denn nur wenn man wirklich beide Seiten betrachtet, kann man tatsächlich sagen, ob einem die Medaille tatsächlich gefällt.

Mir jedenfalls tut sie das.

Gibt es unter den Homemade-Finance-Lesern vielleicht auch überzeugte Halter von Einzelaktien? Fallen euch noch ETF-Nachteile ein, die ich vergessen habe? Dann lasst mir jetzt gleich einen Kommentar da!

Mein Net Worth im April 2022:

253.000 €

Melde dich jetzt für meinen kostenlosen Newsletter Homemade Finance Insider an (1-2 E-Mails pro Woche) und erhalte neben exklusiven Content und Tools sofort Zugriff auf meinen detaillierten Net Worth Report (PDF) für März 2022. Du erhältst Einblick darüber, wie sich mein Net Worth zusammensetzt, wie mein Wertpapierportfolio aufgebaut ist, dessen Performance sowie die ETF die ich aktuell bespare. Kurzum: The good stuff! 🙂

Hi Alex,

schöne Zusammenfassung. Bereits im ersten Punkt begründet sich meine Entscheidung, weshalb ich mindestens 50% meiner Investitionen in Einzelaktien packe. ETFs sind und bleiben eine gute Sache. Der eigentliche Zweck von Aktien (Mitbestimmung an Unternehmen) wird allerdings ausgehebelt.

Ein weiterer Pluspunkt für Einzelaktien: Es macht mir Spaß, Unternehmen genauer anzuschauen. Geschäftsmodell, Akquisen, organisches Wachstum und nicht zuletzt diverse Finanzkennzahlen.

Viele Grüße

Felix

Hallo Felix,

diese “Entfremdung” von den Unternehmen durch die “Zwischenschaltung” eines ETF ist für mich persönlich auch einer der größten Wermutstropfen.

Mich würde interessieren ob du bei deinem Einzelaktienanteil auch auf Diversifikation achtest oder hier eher auf wenige Unternehmen setzt?

Alex

Hi Alex,

ich achte schon auf Diversifikation, allerdings ohne mich zu starr festzulegen. Die Bereiche IT und Gesundheitswesen sind aktuell etwas übergewichtet – was aus meiner Sicht aber okay ist.

Ich muss aber auch nicht den Markt schlagen 🙂

Viele Grüße

Felix

Hallo Alex,

vielen Dank für deinen tollen Beitrag. Die Aufarbeitung von Gegenargumenten und damit verbunden die kritische Auseinandersetzung mit einer Geldanlage macht dich als Blogger sehr authentisch.

Bevor ich auf einige einzelne Punkte gesondert eingehe, möchte ich noch kurz erzählen, dass ich selber hauptsächlich aktiver Anleger bin. Die Gründe sind bei mir ähnlich, wie beim Felix. Trotzdem ist meine grundsätzliche Haltung gegenüber ETF-Produkten positiv.

Die meisten deiner “Nachteile” würde ich nicht als wirkliche Nachteile bezeichnen. Ich finde viele davon sind Eigenarten eines ETF, die man als Anleger kennen sollte und auch wissen muss, damit umzugehen.

Deine Punkte:

DU SCHENKST DEIN AKTIEN-STIMMRECHT EINEM KONZERN,

EIN ETF-PORTFOLIO IST TEURER ALS EINZELAKTIEN (BEI GROSSEN VERMÖGEN),

MANCHE ETF HABEN EINEN LEICHTEN STEUERNACHTEIL

sind für mich echte Nachteile, die erstmal akzeptiert werden müssen.

Die übrigen Punkte können unter Umständen auch zum Vorteil werden. Bei der Liquidität der ETF ist noch der menschliche Fehler (Verkauf) erforderlich, damit dieser Aspekt zum Nachteil wird.

Wenn es passt, würde ich deinen Beitrag gerne bei mir verlinken. Ich finde es super, wenn Bloggerkollegen die Dinge von allen Seiten betrachten. Auch wenn sie davon selbst von einem Produkt überzeugt sind.

Schöne Grüße

Marco

Hallo Marco,

danke für deinen ausführlichen Kommentar und natürlich auch für die Verlinkung. Ein kleiner Blog wie dieser kann jeden Link gut gebrauchen 🙂

Es stimmt, Liquidität ist grundsätzlich eher ein Segen, denn sie erlaubt erst einmal günstig und unkompliziert zu kaufen. Ich habe hier zugegebenermaßen ein wenig fies argumentiert und mich auf das schlechte konzentriert.

Danke für dein Lob, kann gar nicht sagen wie sehr mich sowas pusht.

Alex

Hallo,

bzgl. Handel aussetzen bzw. als ETF/Index Fund dem Index “mal kurz” nicht folgen kann ich dieses Interview empfehlen:

https://www.bloomberg.com/news/articles/2016-08-15/vanguard-s-gerry-o-reilly-offers-a-rare-look-inside-an-index-fund

Zitat:

“In index investing, the daily closing price is the crucial metric. For the most liquid stocks, such as those in the S&P 500, Vanguard buys and sells as close to 4 p.m. as possible to minimize tracking errors. Near the closing bell is also when volume is highest and Vanguard’s trades are least likely to move the market. For smaller, less liquid stocks—some of which trade only a couple of times a day—the firm has to take care to avoid influencing their prices. It often buys these stocks earlier in the day, whenever traders see the best opportunity. “We don’t just blindly send” an order, O’Reilly says. “We screen to make sure our order won’t make too much of an impact on the price.” “

Hallo K.,

danke für den tollen Link, ich fand das Interview sehr aufschlussreich!

Alex

Hallo Alex,

klasse Artikel, ich liebe deinen Blog und wie du Dinge systematisch aufdröselst.

Nur deine Einschätzung dass man am Ende sowieso beim ETF Anbieter iShares/Blackrock landet teile ich nicht. Hier in Deutschland sind auch ComStage und db x-trackers populär und öfter mal in Aktionen als Sparplan kostenlos besparbar. Lyxor, Amundi, UBS und andere sind zugegebenermaßen eher nicht so weit verbreitet.

Ein Großteil meines Vermögens ist in ETFs investiert, seit diesem Jahr jedoch investiere ich auch in Einzelaktien.

Bei den ETFs habe ich darauf geachtet, dass sie nicht alle von iShares sind.

Hallo Julia,

danke dir 🙂

finde ich einen guten Ansatz von dir, darauf zu achten, dass nicht alles von einem Anbieter kommt. Dazu werde ich mit Sicherheit auch nochmal was schreiben. Sowas wie administrative Diversifikation die Richtung.

Viele Grüße

Alex

Hallo Alex,

danke für den tollen und gut ausgearbeiteten Artikel. Viele der “Nachteile” sind für mich extrem unwahrscheinlich bzw. nicht wirklich relevant. Beispielsweise die Abhängigkeit von der Depotbank oder die Unterstützung eines Oligopol.

Die Hauptgründe, welche ich als Nachteile gegen eine Anlage in ETF ansehen würde sind für mich wirklich die fehlende Mitbestimmung und die laufenden Kosten. Auf der anderen Seite muss man ganz klar die Vorteile der ETFs dagegen halten und die stechen hier einfach mal alles genannte ohne wenn und aber aus 😉

Ich war früher überzeugter Anleger in Einzelwerte. Heute halte ich jedoch ganz klar die Fahne für das Pro-ETF-Lager hoch und zeige an dieser Stelle Flagge 🙂

Beste Grüße

Daniel

Hallo Daniel,

freut mich wenn der Beitrag dir gefallen hat.

Ich sehe die Nachteile in Summe auch deutlich kleiner im Vergeich zu den Vorteilen. ETF for the win 😉

Viele Grüße

Alex

Hallo Alex,

Ich bin selber in ETFs investiert. Ich bin jedoch mit dieser Anlageform nicht “verheiratet”, letztlich geht es mir um eine langfristige Rendite über einem Sparkonto/Sparbuch. Ich mag keine “nur das ist super und alles andere ist schlecht” – Mentalität. Auch deshalb gefallen mir deine Artikel so gut (wie auch dieser), ebenfalls die strukturiert analytische Herangehensweise.

Auch für mich überwiegen letztlich die Vorteile eines Investment in ETFs, solange nichts besseres für Privatanleger erfunden wurde. 🙂

Daumen hoch,

Reinhard

Hallo Reinhard,

vielen lieben Dank! 🙂

Viele Grüße

Alex

Hi,

ich selbst habe ETFs und Einzelaktien. Das Stimmrecht der Einzelaktien nehme ich aus Zeitgründen nicht wahr, weswegen ich mich seit längerer Zeit frage, inwiefern eine Rechteübertragung sinn macht. Leider habe ich dazu noch keine sinnvollen Blogbeiträge, etc. gefunden – zumindest zwei verschiedene Vereine für Kleinanleger habe ich gefunden die meine Stimmrechte – genauso wie übrigens meine Bank auch – gerne ausführen würden.

LIebe Grüße,

Tobias

Ich kenne auf institutioneller Ebene zwar Proxyadvisor aber für Kleinanleger ist mir leider auch nichts genaues bekannt.

Alex

Hallo Alex,

einen Nachteil meine ich auch noch ausgemacht zu haben, den Du nicht erwähnst. Sollte der Anteil der ETF am Gesamtmarkt zu groß werden, dann bestimmt der Index den Preis einer Aktie. Dabei ist eigentlich der Index eine Folge des Preises.

Bis jetzt ist es so: der Preis einer Aktie entsteht durch Angebot und Nachfrage dieser Aktie. Damit ergibt sich über viele Aktien ein Index.

Bei einem zu großen Anteil ETF am Gesamtmarkt – sagen wir mal utopische 70% – bedeutet das, dass in eine Aktie immer im selben Verhältnis investiert wird, wie sie im Index vertreten ist. Denn kauft jemand jetzt einen ETF Anteil, so investiert er in einem Index-bestimmten Verhältnis in diese einzelne Aktie.

Es kommt also zuerst der Index, dann der ETF und über den ETF schließlich der Preis der Aktie – und das ist anders herum als bisher. Seltsam ,oder?

Wir müssen also hoffen, dass der Anteil der ETF klein bleibt, denn nur solange funktioniert die Börse so wie wir sie beiher kennen.

Viele Grüße

Christian

Hallo Christian,

du hast recht, wenn alle nur noch über ETF investieren, dann wird die Börse interessante Auffäligkeiten zeigen. Ich könnte mir aber vorstellen, dass aktive Investoren diese Auffälligkeiten ausnutzen werden und schon sind ETF nicht mehr die einzigen Handelnden.

Aber du du zeigst in eine sehr interessante Richtung, damit werde ich mich noch mehr beschäftigen.

Alex

Hallo Alex!

Super aufbereitet das Thema ETF!

Bin so frei diesen Artikel auf meiner Homepage zu verlinken.

In meinem Zertifikat sind zu 80% ETFs und zu 20% Bitcoin. Aus meiner Sicht ist die Diversifikation in einem Portfolio das spannende Thema. 🙂

Viel Erfolg weiterhin!

LG.

Didi

Hallo Didi,

danke für den Link, jeder einzelne hilft!

Viele Grüße

Alex

Ich sehe das ähnlich wie Christian H. Bei großen ETFs bzw. wenn der ETF-Anteil am Gesamtmarkt sehr groß wird, verwässert dies das Marktgeschehen.

Meine bAV investiert bspw. in den STOXX Global Select Dividend 100, in dem 100 Firmen mit der höchsten Dividendenrendite vertreten sind. Angenommen die technische Indexauswahl macht ein neues Unternehmen aus, welches eine hohe Dividende liefert aber relativ klein ist, und nimmt es in den Index auf. Auch wenn nun der ETF die Komponenten nach Marktkapitalisierung gewichtet, so wird plötzlich sehr viel Kapital in diesem Unternehmen investiert, falls der ETF genügend groß ist. Als Folge kann das KGV sinken, da das Unternehmen wahrscheinlich nicht einfach mehr Gewinn produzieren kann, nur weil in ihm nun mehr investiert wurde. Bei nächsten Indexgewichtung kann somit die Firma wieder aussortiert werden und das Spiel beginnt von Neuem. Der Sinn des ETFs hohe Dividenden abzusahnen killt sich somit irgendwie selbst.

Ein weiteres Beispiel wären große populäre Indizes wie der MSCI World, der zwar sehr breit aufgestellt ist, aber dennoch die größten Firmen stark gewichtet sind. Bei einem großen ETF-Anteil am Gesamtmarkt und der buy-and-hold-Strategie wird Monat für Monat Geld in die Titel geschaufelt unabhängig von Wirtschaftslage oder ob die Firma gut oder schlecht dasteht. Es zählt allein ob sie in dem Index vertreten ist und welche Marktkapitalisierung sie hat.

Was meint Ihr dazu?

Ich glaube auch, dass ETF einige nennen wir es mal interessante Phänomene auf den Finanzmärkten erzeugen würden, wenn der Anteil der über ETF gehandelten Aktien 100% betragen würde. Davon sind wir aber momentan noch weit entfernt. Ich könnte mir aber vorstellen, dass in ein paar Dekaden das durchaus zu einem Thema für Investoren werden könnte, denn die ich gehe davon aus, dass die Mittelzuflüsse in ETF weiter wachsen werden.

Alex

Lieber Alex, unfassbar, über das mit den Stimmrechten habe ich noch nie nachgedacht, aber natürlich ist das so. Abgefahren irgendwie. Die steigende Volatilität der Märkte finde ich ehrlich gesagt sogar ganz gut, denn ein regelmäßiger Sparplan mit einem dadurch entstehenden cost average Effekt macht bei Volatilität noch mehr Sinn (und Spaß;-))

Vielen Dank und liebe Grüße,

Miss Money

Hallo Alex,

unter Punkt 9 schreibst Du, dass manche ETF einen leichten Steuernachteil haben:

“Mit dem Investmentsteuerreformgesetz (Beamtendeutsch ist eine schöne Sprache) ist es so, dass in bestimmten Situationen ETF einen leichten Steuernachteil erfahren. Nämlich dann, wenn sie gekauft werden um für immer gehalten zu werden.”

Du sagst uns zwar, dass ausschüttende ETFs einen leichten Steuernachteil hätten, aber leider nicht, warum das so sein soll.

Kannst Du kurz erklären, warum diese ETFs angeblich einen Steuernachteil haben?

Vielen Dank, Deine Sabine

Guter Beitrag!

In der Tat “drängt sich sehr schnell der Eindruck auf ETF wären so etwas wie eine Wunderwaffe an der Börse” – und man muss das kritisch hinterfragen.

Zum Thema 4 habe ich konkrete Zahlen nachgerechnet (die zeigen, dass es auch bei Mittelgroßem Vermögen gilt)

https://letyourmoneygrow.com/2017/10/01/etfs-dont-save-indeed-increase-costs-long-term/

M.E. ist unbedingt noch zu erwähnen, dass ETFs häufig als Sparplan angeboten werden.

Aber es muss klar sein: Sparplan ist keine Einmal-Investment und hier gilt das Argument “langfristig geht es nur nach oben” nicht.

Wie man die Risiken eines ETF-Sparplan richtig einschätzt ist hier ausführlich beschrieben:

https://letyourmoneygrow.com/2017/11/12/etf-sparplan-risiken-chancen-verstehen/

Moin Alex,

ist denn ein einmaliger Invest in einen ETF von nur etwa 5-10 T€ eines Kleinanlegers wie mich interessant, oder ist davon eher abzuraten ?

Stimmt das (mittel- bis langfristige) Risiko/Preis/RenditeChance -Verhältnis bei so einer relativ kleiner Summe noch ?

Wenn ja, welchen ETF würden Sie derzeit (Jan. 2018) empfehlen ?

PS: mich interessiert diese Anlageform deshalb, weil ich weder Lust noch Zeit habe, meine Anlagen aktiv zu managen. (passiv!)

Von wem werde ich den bzgl. eines ETF‘s informiert, wenn‘s denn an der Zeit wäre zu verkaufen ? (meine (gewollte) Rolle ist ja die Passive)

PPS: habe Depots bei der ING DiBa und bei meiner Sparkasse (NaSpa)

VG aus‘m verschneiten Taunus, Jürgen R.

Nun ja, euch ist aber schon bewußt, dass die meisten dieser Nachteile ebenso für herkömmliche Fonds und dort zum Teil noch viel stärker, gelten?

Wer natürlich genug Geld + Zeit + Erfahrung + Wissen besitzt kann direkt in Aktien investieren aber das ist ja eine komplett andere Sache!

Ob er dann wirklich besser ist als ein guter ETF, das muss erst noch bewiesen werden oder warum unterperformen so viele aktiv gemanagte Fonds?

Hallo Alex,

ist dein Punkt 6 zufällig irgendwo in einer Fachliteratur nachweisbar bzw. nachlesbar.

Ich bin der selben Meinung wie du, aber finde dazu leider keine Quellen.

Mit freundlichen Grüßen

Chris

Hallo Chris,

hier ein ganz interessantes Paper zu dem Thema aus dem Journal of Finance Volume 73, Issue 6 von Ben-David et al:

“Do ETFs Increase Volatility?”

https://doi.org/10.1111/jofi.12727

Dort werden Hinweise präsentiert, dass Aktien mit höherem ETF-Anteil in der Eigentümerstruktur auch eine höhere Volatilität aufweisen.

Viele Grüße

Alex

Hi Alex,

danke für deinen sehr guten Artikel. Ich finde es wichtig neben den ganzen Lobpreisungen für ETF’s auch auf deren Nachteile einzugehen.

Was denkst du über diesen Nachteil, den ich vor kurzem am eigenen Leib erfahren haben:

Ein ETF von Lyxor auf den “MSCI All countries world” mit einem Volumen von 250 Millionen wurde umgewandelt. Das Emittentenland des ETF’s wurde von Frankreich nach Luxemburg verlegt. Dadurch wurde der ETF in meinem Depot zwangsweise verkauft und der neue ETF mit Heimatland Luxemburg wieder gekauft. Dadurch entstand sofort Abgeltungssteuer für mich (die ich so sonst nicht hätte bezahlen müssen) und der neue ETF war 3 monate nicht Sparplan fähig.

Bei diesem Volumen von 250M hatte ich nicht mit solchen nervigen Veränderungen gerechnet.

VG

Wilhelm

Hi Wilhelm,

ok, das ist wirklich bitter.

Vermutlich hat die Relokalisierung aufgrund besserer Quellensteuerabkommen Luxemburgs im Vergleich zu Frankreich stattgefunden. Dadurch kann der ETF dem Index leichter und mit weniger Abweichungen folgen.

Für dich natürlich nur ein schwacher Trost. Aber besser es passiert jetzt als z.B. erst in 20 Jahren, denn dann wären die steuerlichen Auswirkungen dramatischer.

Ich drück dir die Daumen, dass du nicht nochmal sowas mitmachen musst.

Viele Grüße

Alex

Hi Alexander,

Danke für den tollen Artikel!

Interessant finde ich vor allem den Punkt mit dem Stimmrecht, dieser wird auch oft von Ecoreporter.de hervorgehoben als sehr wichtiges instrument:

https://www.ecoreporter.de/artikel/nachhaltige-etfs-im-test-wie-grun-sind-die-neuen-lieblinge-der-finanzbranche/

In dem Artikel wird gleichzeitig aber auch die etwas vernachlässigte Nachhaltigkeit bei ETFs angesprochen. Was ist deine Meinung dazu?

Funktioniert Nachhaltiges Investment auch ohne einen aktiven Nachhaltigkeitsrat?

https://digitalcourage.social/@aligyie/107891696003813989

Viele Grüße

Nieebel

Hi Alex, vielen Dank für den Tollen Artikel.

Mir fallen noch ein paar weitere Nachteile ein:

12. Übergewichtung von Firmen hoher Marktkapitalisierung

13. Rebalancing (vorallem in Zeiten von Leitzinsänderungen und Inflation ist es manchmal hilfreich ein Mischfond zu besitzen, der den Aktienanteil je nach Marktlage anpasst. Für einen Laien ist dies nicht immer einfach. “Buy the Dip” funktioniert auch nicht uneingeschränkt.

14. Nachhaltigkeit von ETFs sind “bescheiden”, siehe auch https://www.ecoreporter.de/artikel/nachhaltige-etfs-im-test-wie-grun-sind-die-neuen-lieblinge-der-finanzbranche/ die üblichen ETFs mit ESG/SRI im Namen kommen laut dieser Seite nur auf eine “ausreichende” Nachhaltigkeitsnote.

Viele Grüße

Nieebel