Über kaum ein anderes Thema in der Personal Finance Community wird so leidenschaftlich diskutiert wie über die eigenen beziehungsweise die gemieteten vier Wände. Mieten statt kaufen oder kaufen statt mieten?

Das Thema ist so groß und weit, dass es gar nicht möglich wäre, alles in einem Artikel zu betrachten, also versuch ich das erst gar nicht.

Vielmehr möchte ich mich hier mit einem in der Diskussion vielleicht doch etwas vernachlässigten Aspekt beschäftigen:

Dem Platzbedarf.

Genauer gesagt mit dem benötigten Wohnraum im Laufe eines Lebens.

Inhalt

- 1 Mein Standpunkt zu Immobilien

- 2 Die Rolle von Platz in unserem Leben

- 3 Wie sieht es für Eigenheimbesitzer aus?

- 4 Wie sieht es für Mieter aus?

- 5 Eigenheimbesitzer können platztechnisch genau so günstig fahren wie Mieter

- 6 Wann Mieten statt Kaufen für dich wirklich Sinn macht

- 7 Der Clou an diesem Beitrag

- 8 Was ist mit Verkaufen?

- 9 Was ist mit Kaufen, Nutzen und dann Vermieten?

- 10 Fazit

- 11 Prophylaktische Worte der Versöhnung

Mein Standpunkt zu Immobilien

Damit du diesen Beitrag etwas besser in mein Weltbild einordnen kannst, sollte ich vielleicht zuerst kurz meine Sicht auf das Betongold und zum Thema Mieten statt Kaufen darlegen.

Kurzum, ich denke Immobilien sind eine feine Sache. Sie generieren, wenn ordentlich ausgewählt und bewirtschaftet, einen planbaren Cashflow und sind bei einer soliden Finanzierung UND etwas Erfahrung relativ risikoarm. Daher halte ich Immos allerdings auch mehr für eine Art Geschäft, welches man führen und managen muss, statt einer perfekten Anlagealternative zum ETF-Depot. Ich finde also diese ganzen für und wider Diskussionen immer ein wenig sinnlos, da quasi Äpfel mit Birnen verglichen werden.

In einer perfekten Welt macht es auch keinen Unterschied ob man eine Immobilie kauft und selbst bewohnt oder vermietet. In einer nichtperfekten Welt mit Steuern ist das Vermieten allerdings die bessere Wahl. Warum und wieso will ich aus Platzgründen irgendwann mal separat erläutern.

In meinen Augen gibt es ebenso kein entweder oder zwischen Wohneigentum und Aktien. Vielmehr ergänzen Sie sich durch ihre verschiedenen Naturen. Warum die finanzielle Freiheit nicht auf zwei Beine stellen, statt auf eines? Mehr Standbeine sind immer besser, Stichwort Diversifikation.

Lange Rede kurzer Sinn: Immobilien sind meiner Meinung nach eine sinnvolle weitere Säule für die finanzielle Unabhängigkeit, allerdings nur wenn vermietet, nicht als Eigennutzer.

Ok, jetzt geht’s aber wirklich los 🙂

Die Rolle von Platz in unserem Leben

Im Laufe eines Lebens durchwandern wir die verschiedensten Lebensphasen und jede davon ist auf ihre Art einzigartig. Egal ob Kind, egal ob wir jugendlich oder erwachsen sind, in jeder dieser Phasen brauchen wir ein Plätzchen für uns. Am Anfang reicht vielleicht noch ein geteiltes Zimmer mit den Geschwistern aber spätestens mit der beginnenden Pubertät wird das schnell zu wenig. Mittlerweile ist es üblich spätestens ab der Grundschule ein Zimmer eigen zu nennen.

Dieses Zimmer reicht dann meist für eine gute Weile und auch im Laufe des Studiums oder der Ausbildung verändert sich der benötigte (oder aber auch bezahlbare Wohnraum) quasi nicht.

Je nach Lebensplanung kommt aber irgendwann der Punkt, wo das nicht mehr reicht. Man zieht mit dem Partner/der Partnerin zusammen und wieder etwas später gründet man vielleicht eine eigene Familie. Spätestens dann nimmt der notwendige Platz dramatisch zu und die Frage ob Mieten statt Kaufen in der momentanen Situation wirklich noch die passende Wahl ist wird immer drängender.

Egal wie die Wahl ausfällt nach einer gewissen Zeit werden Kinder wieder ausziehen und auf einmal nimmt der Platzbedarf rapide ab.

Zu guter Letzt werden wir alle unweigerlich älter und weniger agil. So ist der Dachboden, der Keller oder sonst irgendwelche schwer zu erreichende Orte in der Wohnung / Haus immer nutzloser.

Ebenfalls möglich ist, dass das Schicksal es nicht ganz so gut mit uns meint und wir irgendwann ins Altenheim zurück in ein einzelnes Zimmer ziehen. In der heutigen Zeit gang und gäbe und ein Thema für sich.

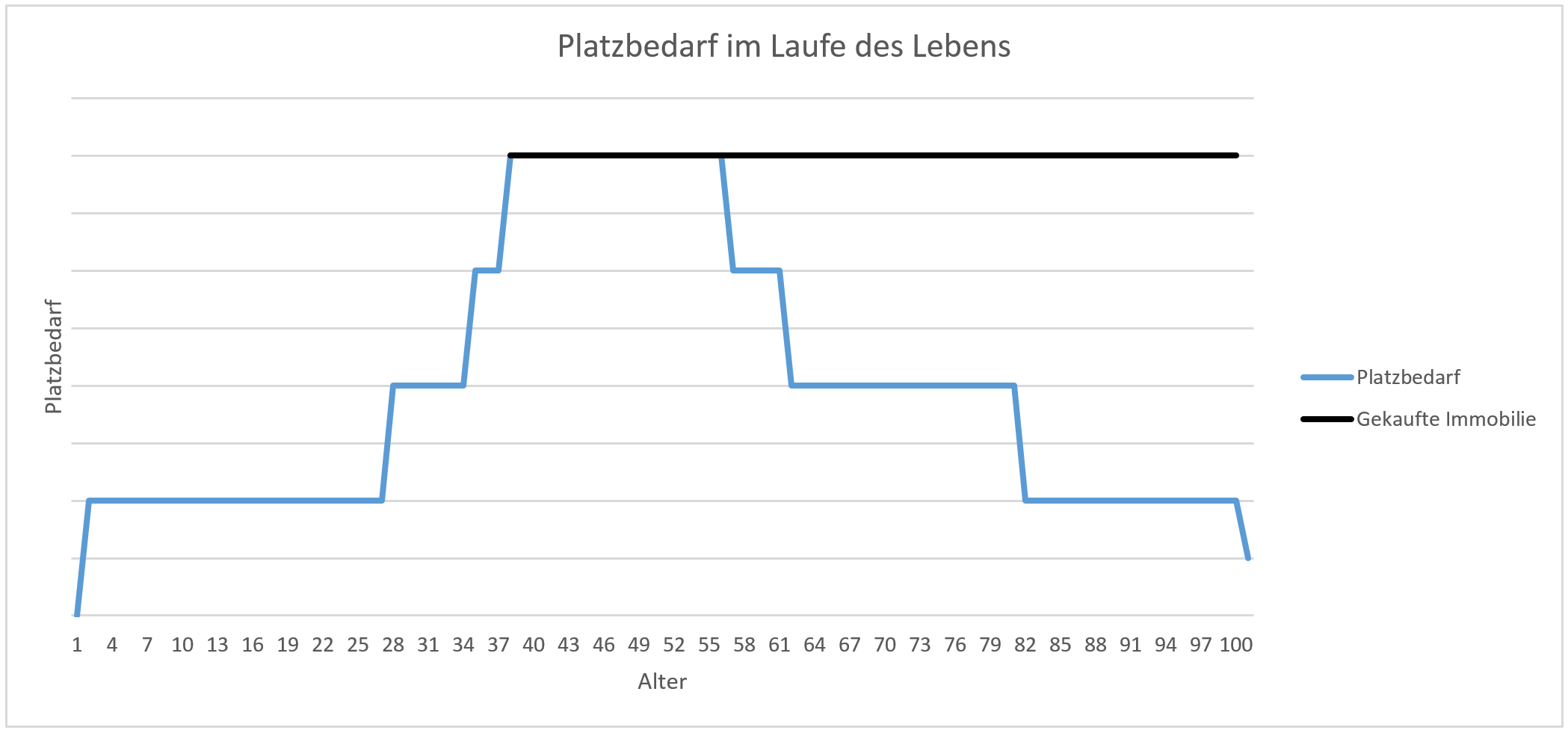

Da mir ja ein quasi-erotisches Verhältnis zu graphischen Darstellungen nachgesagt wird, möchte ich eine solche an dieser Stelle auch nicht vorenthalten und habe versucht die ganze Mieten-statt-Kaufen Geschichte mal zu visualisieren.

So sieht der oben skizzierte Lebenslauf in etwa aus:

Da ich schon die ersten Einwände à la “Ein Leben ist doch nicht immer so 08/15! Das geht doch nicht!” hören kann:

Doch das geht.

Denn wie auch immer dein Lebensentwurf auch aussehen mag, eines ist sehr sicher:

Irgendwann in deinem Leben wird sich dein Platzbedarf ändern. Und darum soll es im Kern hier auch gehen, ob mieten statt kaufen für dich sinnvoll ist.

Wie dabei deine persönliche Linie aussieht ist für die Überlegungen hier mal nachrangig.

Wie sieht es für Eigenheimbesitzer aus?

Nehmen wir nochmal die Entwicklung des Platzbedarfs von oben aber diesmal mit einer Ergänzung.

Mit dem ersten Kind beschließt unsere kleine Familie ein Haus zu bauen. Alles ist perfekt, an das zweite Kind hat man auch schon gedacht und auch beim Bau selbst geht alles reibungslos von statten.

Unser Haus mit seinem großzügigen Platzangebot stellt die schwarze waagerechte Linie dar:

Wir können unschwer erkennen, nicht immer entspricht das Platzangebot dem Platzbedarf: ein kleines Dilemma.

Besonders deutlich tritt dieses hervor, wenn wir die Differenz zwischen dem was wir haben und dem was wir brauchen rot schraffieren:

Doch was bedeutet diese rote Fläche eigentlich?

Ganz einfach:

Kosten!

Ganz recht, Kosten.

Lass mich das etwas genauer ausführen:

Wenn die Größe der Bleibe so gewählt wird, dass alle Bewohner bequem Platz haben, dann ist das eine Zeit lang für alle Beteiligten eine tolle Sache. Aber nach und nach ändert sich das. Irgendwann nimmt der Platzbedarf wieder ab (weil beispielsweise die Kinder wieder ausziehen) und man hat mehr als man braucht. Die freie Fläche muss aber trotzdem beheizt, versichert und instandgehalten werden.

Man könnte jetzt argumentieren, dass man den Platz dann eben anderweitig nutzt. Aber meiner Ansicht nach ist das Augenwischerei, denn Kosten bleiben Kosten, auch wenn man sie als “Luxusausgaben” (im Sinne von “Den Platz gönn ich mir.”) umetikettiert.

Auf jeden Fall wird das Zuhause, rein aus der Sicht des Platzbedarfs, etwas zu groß und wieder steht die Frage ob Mieten statt Kaufen nicht doch die bessere Wahl gewesen wäre im Raum.

Wie sieht es für Mieter aus?

Nehmen wir wieder obigen Lebenslauf her und unterstellen, dass nach Änderungen der Lebensumstände konsequent auf ein dem Bedarf entsprechendes Objekt umgesattelt wird:

Auch hier gibt es rot markierte Diskrepanzen, allerdings kann hier zeitnah und flexibel darauf reagiert werden.

Die Kosten, welche durch unnötigen Platz entstehen sind hier deutlich geringer.

Ich würde sogar so weit gehen und behaupten, die ersten drei Verzögerungen, also wenn von zu klein auf etwas Adäquates umgesattelt wird, eine Ersparnis sind!

Warum?

Nun, weil dann mit weniger Platz als eigentlich notwendig ausgekommen wird. Statt einem größeren und damit teurerem Objekt wird sich noch ein paar Jahre mit dem begnügt was man hat.

Diese “Ersparnisse” können nun dazu verwendet werden, um die “Kosten” später im Leben zu bezahlen, wenn von zu groß auf etwas Kleineres umgesattelt wird.

Unterm Strich sollte es also möglich sein, entstehende Kosten durch zu viel Platz praktisch komplett zu neutralisieren:

Da ich ja kein Zyniker bin habe ich bei meinen Überlegungen die letzte Diskrepanz im Leben mal außen vor gelassen…

Natürlich ist das alles sehr abstrakt und theoretisch aber wie ich finde auch nicht ganz von der Hand zu weisen.

Ist das jetzt ein Totschlagargument gegen ein Haus oder eine eigene Wohnung? Muss die Frage ob Mieten statt Kaufen mit einem lautstarken “Immer!” beantwortet werden?

Nun, nicht unbedingt.

Eigenheimbesitzer können platztechnisch genau so günstig fahren wie Mieter

Wenn unser Paar beim Kauf/Bau etwas tiefer stapelt als anfangs dargestellt, dann kann es seine Platzkosten mit Immobesitz ebenfalls geringhalten:

Alles unter der Linie sind Kosten, die kennen wir schon. Alles über der Linie ist aber wieder eine Art Ersparnis

Wenn das erste Kind da ist, dann passt das Häuschen perfekt auf den Bedarf. Sobald der zweite Quälgeist anschließend das Licht der Welt erblickt wird es dann doch kuschelig im Heim.

Eigentlich wäre etwas größeres nun angebrachter aber unsere Familie arrangiert sich und kommt zurecht. Belohnt wird sie mit geringeren Kosten für den Platz im Laufe der Zeit.

Mit diesen Ersparnissen kann sie die Kosten während den anderen Lebensphasen zumindest teilweise finanzieren.

In unserem einfachen Gedankenspiel können sie mit etwas Geschick genau so effizient mit Platz haushalten wie die Mieter.

Allerdings um den Preis des Kompromisses während die Kinder im Haus sind.

Wann Mieten statt Kaufen für dich wirklich Sinn macht

Es ist ganz einfach:

Wie wir aus den obigen Grafiken erkennen können entstehen die roten Flächen in erster Linie wenn sich in deinem Leben etwas ändert.

Auf diese Veränderungen lässt sich mit einem gemieteten Objekt schlicht am flexibelsten reagieren.

Daraus können wir folgern, dass wenn dein Lebensentwurf viele Ortswechsel oder ein etwas ungebundeneres Dasein vorsieht du mit einer Mietwohnung am Besten bedient bist.

Möchtest du dich hingegen sesshafter machen und hast nicht vor über den Globe zu trotten (was ja auch absolut in Ordnung ist), dann geht auch kaufen.

Der Clou an diesem Beitrag

Dieser Artikel wäre so allein doch etwas sehr banal: Ich will mobil sein, dann besser mieten, ich möchte ein Stück Land in Besitz nehmen, dann lieber kaufen.

Kein Scheiß Sherlock.

Aber warte!

Die eigentliche Erkenntnis ist die:

Wenn sich für deine Lebensplanung eher der Kauf statt Miete anbietet, dann denke auch an die Zukunft.

Baue/Kaufe nicht zu groß!

Lieber 18 Jahre mit dem Platz etwas haushalten anstatt ein Leben lang zu viel davon haben und bezahlen müssen.

Der Kompromiss wird sich später für dich lohnen. Tatsächlich kannst du, wenn du es geschickt anstellst platztechnisch mit Wohneigentum genau so günstig fahren wie mit einem Mietobjekt.

Was ist mit Verkaufen?

Du wirst dir bei der Lektüre dieses Artikels sicher schon gedacht haben:

Ich unterstelle, dass man in einem Leben entweder nur kauft oder nur mietet. Das ist natürlich nicht realistisch.

Theoretisch gäbe es eine ganze Reihe von Kombinationen, wo man mit einer Mischung der beiden Formen ähnlich effizient das Thema Raum handhaben kann wie bei einem reinen “Mietslebenslauf”.

Da hast du vollkommen recht. Ich hoffe du nimmst es mir nicht übel, wenn ich nicht alle Kombinationen durchrattere, denn im Wesentlichen unterscheiden sie sich nicht besonders.

Daher möchte ich ein paar Argumente aufzählen, warum eine gekaufte Immobilie nicht so einfach wieder abgegeben werden kann, wie eine gemietete:

- Immobilienpreise schwanken. Es kann sein, dass der Markt ausgerechnet dann am Boden liegt. Ein Verkauf ist womöglich nur mit Verlust möglich. Wenn du nicht verkaufst, dann hast du aber weiterhin die berühmten Kosten durch zu viel Platz

- Ein Verkauf ist immer mit einer Art emotionalen Verlust verbunden. Gerade bei einer eigenen Wohnung oder einem eigenen Haus kann es schwer fallen sich zu trennen.

- Du musst dich gleichzeitig um den Verkauf der alten und die Anmietung einer neuen Wohnung kümmern. Das kann ziemlich aufwendig werden.

Was ist mit Kaufen, Nutzen und dann Vermieten?

Das ist vielleicht der Königsweg in Sachen Platzeffizienz. Sich etwas Eigenes besorgen, es nutzen solange es in den Plan passt und dann, wenn man nicht mehr so viel braucht ausziehen und vermieten.

Mieten schwanken, zumindest in den Ballungszentren, weniger als die Preise und wenn es kein zu spezielles Objekt ist, dann lässt es sich womöglich relativ einfach vermieten. Mit der Miete könnte man dann etwas kleineres Gemietetes statt etwas Gekauftes bezahlen.

Klingt nach einem soliden Kompromiss, allerdings kenne ich persönlich keinen, der es so gehandhabt hat.

Womöglich ist die emotionale Bindung hier wieder ausschlaggebend, sodass man Hemmungen hat, das eigene Zuhause an jemand Fremdes zu geben.

Fazit

Der große Vorteil des Mietens besteht in der Flexibilität. Mit dem Partner zusammenziehen? Raus aus der Studentenbude und rein in die erste gemeinsame Wohnung!

Steht Nachwuchs ins Haus? Einfach auf etwas Größeres upgraden!

Die Blagen sind endlich flügge? Weg mit dem zu groß gewordenen Vorortheim und zurück in eine kleinere schnuckelige Stadtwohnung!

Wenn konsequent an den Platzbedarf angepasst wird, dann ist das die effizienteste Lösung.

Es geht aber auch anders, dann allerdings am besten indem man sich platztechnisch etwas zurückhält.

Wer das nicht möchte, für den ist mieten statt kaufen eher die richtige Wahl.

Prophylaktische Worte der Versöhnung

Ich hoffe ich habe mit diesem Beitrag nicht den Eindruck erweckt ich wäre kategorisch gegen die Eigennutzung von Immobilien oder urteile gar über Menschen die für sich diese Lebensentscheidung getroffen haben.

Ganz und gar nicht, ich wollte die ganze Thematik ob Mieten statt Kaufen besser ist einfach mal aus der oft etwas vernachlässigten Perspektive des Platzes im Laufe eines Lebens betrachten.

Ich hoffe mit diesem Beitrag hast du etwas neuen Input für deine eigenen Gedanken gewonnen und genau diese würden mich jetzt auch brennend interessieren 🙂

Was denkst du zum Thema Mieten statt Kaufen? Lass es mich jetzt gleich in einem Kommentar wissen!

Wow, echt guter Artikel. Erneut ein schöner, entspannt lesbarer Schreibstil und eine aus meiner Sicht geniale Überlegung. Diesen Gedankengang hatte ich zumindest noch nie in dieser Form.

Das einzige, was mir fehlt, ist die Frage wie lange Wohnraum noch finanzierbar sein wird. Es gibt etliche “Experten”, welche davon ausgehen, dass Wohnraum in 5, 10 oder 20 Jahren für die meisten Menschen nicht mehr finanzierbar sein wird. Dies erkennen wir ja bereits in den Großstädten, dass selbst Vorstädte und “hässliche” Gegenden preislich eine Nummer zu groß sind für die meisten Menschen.

Wie werden sich die Mieten entwickeln? Wenn ich raumoptimiert miete und derzeit 20 bin muss ich mit rund 40 Jahren (nach Grafik) dann meine größte Wohnung mieten. Das sind 20 Jahre noch. Werden die Mieten dann 50, 100 oder 300% höher sein als heute? Wäre es dann nicht eventuell sogar billiger JETZT zu groß zu kaufen?

Wenn ich jetzt für 10€ den quadratmeter kaufe (ausgedachte Zahl) und 20 Jahre alt bin, dann habe ich die meiste Zeit in meinem Leben zu viel Wohnraum nach diesem Gedankengang. Aber in 20 Jahren bzw. in 40 Jahren – wenn der Bedarf wieder sinkt – könnte sich die Differenz aus Kosten für den nichtenutzten Raum Minus den Einsparungen, weil man nun nicht für 20 oder 30€ je m² mieten muss ein Vorteil ergeben. Schwierige Frage, aber diese Überlegung müsste aus meiner Sicht noch rein 🙂

Hallo Jonas,

danke, kann dir gar nicht sagen, wie sehr es mich freut wenn es gefällt was ich tue 🙂

Das ist ein kluger Gedanke von dir, in Abhängigkeit von der Entwicklung der Preise für Wohnraum kann die effiziente Lösung sehr wohl beeinflusst werden.

Allerdings dann auch in beide Richtungen. Sehr wahrscheinlich steigen sie zwar auch in Zukunft aber garantiert ist das nicht.

Toller Beitrag, danke!

Alex

Aktuell gehen alle Experten davon aus, dass wohnen unbezahlbar werden wird. Habe bisher niemanden gelesen der das Gegenteil behauptet, was aus meiner Sicht schon viel aussagt. Sonst findet sich immer ein verrückter Vogel ein, der allers anders sieht. Das habe ich dabei noch nicht mitbekommen (was Nichts heißen muss). Dementsprechend ist aus meiner Sicht kaufen aktuell die optimale Lösung. Nicht, wenn man 20 oder 25 ist, und eine Wohnung kauft die später dann zu klein ist. Aber mit 30 bis 35, wenn man das für die Familie braucht, ist es schon einen Gedanken wert. Wertanlage und Absicherung für die Familie.

Was mir gerade noch einfällt bezüglich deines Raumgedankens: Einw eiteres Argument FÜR dich ist, dass zu viel Raum auch die laufenden Kosten erhöht. Wenn die Kinder ausziehen und man zu zweit auf, sagen wir, 150m² lebt verbraucht das immense Heizkosten oder auch die Reparaturen sind mehr als auf 75m² zum Beispiel. Kann man es sich zu zweit bzw. noch im hohen Alter leisten? Eigene Einfamilienhäuser sind ja auch eine kostenspielige Sache. Die Miete fällt weg, aber die Reparaturkosten sind nun da …

Ich glaube du liest da zu selektiv Meinungen zu dem Thema.

Problem 1: Demografie. Wer soll die ganzen Wohnungen und Häuser bewohnen die jetzt aus dem Boden gestampft werden und in 30 Jahren im Überschuss vorliegen werden?

Problem 2: Digitalisierung. Stadt-Land-Fluss Spielchen. Bürojobs werden ins Eigenheim outgesourct um Kosten zu sparen und Mitarbeiter flexibel On-Demand nutzen zu können. Dadurch werden Städte weniger attraktiv werden.

Problem 3: Was wir hier seit 10 Jahren sehen ist eine Inflation der Anlagewerte durch die Bank hindurch, wobei Immobilien und Aktien am stärksten von der Geldemengenausweitung profitierten. Immerhin ist die Weltweite Geldmenge der wichtigsten Währung seit 2008 vervierfacht worden. Zusätzlich führt eine Globalisierung zur Erstarkung von Konzernen und Wirtschaftszonen, zum Leidtragen regionaler Betriebe und herkömmlicher Arbeitsmodelle. Das treibt selbstverständlich die Städtezuwanderung und Immobilienpreise zusätzlich. Aber es ist eine Momentaufnahme und hieraus einen solchen Blödsinn zu prognostizieren ist reine Angstmacherei.

Problem 4: Immobil ist immobil. Das Klumpenrisiko verheiratet einen an das Land, die Stadt den Ort. Schau dir doch mal nur an wie in den letzten Jahren auch einzelne Bezirke stark an Wert einbüßen mussten, da hier Zuzüge von Immigranten konzentriert stattfanden. Wie soll man sich denn beim Kauf bei derartigen Unsicherheiten und Vielfalten an Variablen sicher sein können, dass es klappt?

Ich glaube hier verkalkulieren sich einige sehr extrem aufgrund der Nullzinspolitik und dem für eine Finanzierung sehr entgegenkommenden Kreditumfeld. Gerade in einer fortschreitenden Globalisierung und entwickelnden Welt wird Flexibilität immer wichtiger werden und eine Immobilie eine zunehmende Last.

Ich habe mich aktuell gegen das Kaufen einer Wohnung entschieden und freunde mich damit an, dass ich selbst mit Kindern kein Haus haben werde. Dennoch sehe ich ein paar Optionen, die das Blatt wenden könnten:

1. Wenn die Immobilienpreise in einer Krise fallen sollten.

2. Wenn wir aus irgendeinem Grund was erben sollten.

3. Wenn wir genug Geld gespart haben, ohne Kredit etwas zu kaufen und wir zufällig über das perfekte Nest stolpern sollten.

Für mich wäre ein 2-Familienhaus perfekt (so macht es meine Schwägerin): Unten eine Einliegerwohnung mit 3-Zimmern. Eignet sich für Singles, Paare, kleine Familien und Senioren. Oben eine größere Wohnung mit 2 Kinderzimmern. Je nachdem, was gerade benötigt wird, kann eine Wohnung vermietet und die andere selbst bewohnt werden. Bzw. das Haus ist für mehrere Generationen perfekt.

Das stimmt, es wird immer individuelle Lösungen geben, die einen sehr flexibel und effizient mit Platz umgehen lassen. Die kann ich mit meinem, Modell bzw. Denkanstoß nicht alle abdecken.

Du bist aber grundsätzlich Wohneigentum nicht abgeneigt, wenn ich das so richtig herauslese, oder?

Alex

“Aktuell gehen alle Experten davon aus, dass wohnen unbezahlbar werden wird.”

Also wenn alle “Experten” von einer Sache überzeugt sind, bin ich immer besonders vorsichtig. Dann ist die Blase nämlich u.U. schon kurz vor dem Platzen.

viele Grüße,

Jens

In manchen (Groß)städten sehe ich ebenfalls zumindest leichte Blasen.

Das ein schwieriges Thema. Klaro sinkt und steigt der Platzbedarf aber vieles ist auch einfach nur ein Luxusproblem. Man braucht kein 30qm Bad oder 50qm Wohnzimmer. Es muss zweckmäßig sein.Man braucht auch keine 3 Bäder. Es ist im Artikel gut beschrieben mit dem Platzbedarf aber hin und herziehen klingt da einfach aber was dann mit den Mieten? Bei mir Im Ort Miete 117 qm 700 Warm aktuell welche frei geworden 680 Kalt identische Wohnung Austattung,.. Preise steigen und was vor 5 Jahren noch günstig war kostet heute einiges mehr. Die Wohnung ist ja auch nicht schöner geworden und das Haus moderner.

Es gibt unzählige Bsp. im Netz die Häuslebauer rechnen mit günstigen Zinsen die anderen nehmen höhere Sätze. So rechnet sich jeder seine Variante zum schönsten.

Wer Haus kauft 20 jahre Zinsbindung 1,5% zahlt zügig ab. Ohne das die Rate steigt.

Bei einer Mietwohnung ist damit nicht zu rechnen.

Viele werden richtig aufs Maul fliegen.mit 10 Jahren Zinsbindung wenn die dann steigen wird aus ner 500 Euro rate mal schnell 800 das wird vielen das Genick brechen. Dann kann man auch richtig günstig Häuser/ Wohnungen kaufen.

Am Ende muss es jeder selbst entscheiden. Ich werde auch sicher bald ein Haus besitzen. Die monatliche Rate ist druch Dividende und andere Mieteinnahmen dann vollständig gedeckt. Ob ich da nun Miete zahle und jemand anderen das geld in Rachen werfe oder andere mein Haus abbezahlen lasse klingt irgendwie besser.

Trotzdem ein sehr schöner Artikel. lese ich immer wieder gerne

Wenn was dazwischen kommt wird das Haus halt auch vermietet.

Hallo Alex hier Alex 😉

Du sprichst einen wichtigen Aspekt an, nämlich das man die ganze Sache sehr sorgfältig durchrechnet und das Ganze auch noch mit einem gewissen Raum für Fehler. Denn irgendwas passiert oder vergisst man immer.

Hallo Alex,

super Beitrag. Wir leben in einer gemieteten DHH und fahren da eigentlich ganz gut mit. Wenn ich unsere aktuelle Miete nehme und gegen die Kosten eines Hauskaufes lege, könnten wir damit hochgerechnet über 30 Jahre auskommen. Und wir können sagen “Hallo Vermieter. Heizung geht nicht. Mach mal.” Und wenn die Kinder in 20 Jahren ausgezogen sind, brauchen wir wirklich nicht mehr so viel Platz…

Man darf nicht vergessen: Besitz verpflichtet. Und in unserer Nachbarschaft sieht man es auch gerade wieder, denn da müssen die Leute teilweise mal locker flockig 20′ € Straßenausbaugebühren bezahlen. Das rechnen viele angehenden Hausbesitzer nämlich auch nicht mit ein…

Ich sehe das derzeit wie du, selbst mieten rechnet sich unter meinen Annahmen einfach besser.

So ein Haus ist, wie du schon gesagt hast auch schnell mal ein Fass ohne Boden, weil viel unvorhergesehenes passieren kann, was gleich mal richtig ins Geld geht.

Hallo,

Du hast schön den Bedarf an Wohnraum in einem Leben dargestellt. Das sah und sehe ich selbst ziemlich ähnlich. Bei Mieten von Wohnraum gibt es zusätzlich das Problem der Anpassung von Mietpreisen besonders bei Wohnungswechsel. Es kann in Schwarm und Großstädten durchaus passieren, dass eine Wohnung mit 1-2 Zimmern mehr und entsprechend mehr Wohnfläche die doppelte Miete kostet. Genauso kann es vorkommen, dass man bei späteren kleinerem Bedarf keine Mietersparnis hat. Daher leben ja auch oft ältere Mieter in zu großen Wohnungen. Umzugskosten kämen ja auch noch hinzu. Wenn eine kleinere Wohnung, die zusätzlich generell mehr €/qm aufgrund der Fläche kostet rentiert sich die Reduktion nicht wirklich.

Deine Grafik mit der Linie bei der Familie die ein Haus mit einem Kind kauft ist nicht ganz korrekt dargestellt. Die Spitze liegt in dem Beispiel bei zwei Kindern vor. Und das nach Deiner Beschreibung ja auch erst bei Erreichen des Grundschulalters ( Das soll sich jeder am besten im Voraus überlegen was man wirklich braucht. Hier ist ein Blick auf Deine Übersicht sinnvoll).

Somit hat man auch um die 4-6 Jahre zu früh viele Quadratmeter bezahlt. Also würde ich die Linie auch nach links ziehen.

Ein Problem ist in der Phase mit Kindern auch der feste Wohnort. Wenn man eine größere Wohnung sucht, da die Kinder jetzt eigene Zimmer bekommen sollen ist man vielleicht auf ein Einzugsgebiet einer Schule gebunden. In der Phase ist man ja vielleicht selbst schon immobil und möchte seinen Kindern ein stabiles Umfeld bieten.. So findet man vermutlich auch nicht die Preisknaller. Das Gegenteil ist der Fall. Falls man mehrere Kinder hat und so aus der Norm fällt wird es richtig schwer. Wir wollten auf jeden Fall vor dem Eintritt in die Grundschule uns binden. Das ist uns geglückt… Wir haben ein größeres Objekt erworben, dass nach unserem Bedarf atmen kann. Das ist für uns die beste Lösung. Wir werden aber nur einmal vergrößern und einmal verkleinern. Damit sind natürlich Kosten verbunden, aber auch Chancen. Man reserviert sich quasi mindestens den maximal benötigten Wohnraum und vermietet alles aktuell nicht benötigte. Das ist auch steuerlich und im Einkauf sehr interessant. Der Preis/qm für Mieten oder Kauf sinkt normalerweise mit der Anzahl der Fläche…

Viele Grüsse,

Kiev

Danke! Auch mir ist es etwas zu pauschal gerechnet. Ein Umzug in eine kleinere Wohnung nach 5 Jahren kann auch mit den gleichen Mietkosten verbunden sein. Und ganz zu schweigen von Umzugskosten. Ob man da wirklich etwas spart, bezweifle ich und behaupte, dass es sich in den seltensten Fällen lohnt nach diesem Schema zu gehen.

Wir suchen nun nach 5 Jahren in unserer 2-Zimmer Wohnung in München eine 3-Z-Wohnung. Diese kostet für nur 1 Zimmer bzw. 15qm mehr, rund das doppelte an Kaltmiete. Besser ist es also voraus zu planen, und schon vorher in eine größere Wohnung zu ziehen; dadurch zahlt man am Anfang zwar drauf, wenn die ersten Kinder dann da sind, spart man hinten hin raus, weil sich die Mieten ständig erhöhen, und in der eigenen Wohnung der Preis relativ stabil bleibt..

Hallo,

ja, der Mechanismus den du beschreibst ist an und für sich absolut richtig.

Wenn die Mieten steigen profitieren die Eigenheimbewohner dahingehend, dass ihre Belastung konstant bleibt und die der Mieter zunimmt.

Aber was passiert im umgekehrten Fall? Was wenn die Miete weniger wird? Dann profitieren die Mieter.

In München derzeit sicher eher ein theoretischer Fall aber kein unmöglicher

Viele Grüße

Alex

Danke für deinen Artikel! Wir sehen das ähnlich – auch wenn mich die entsetzten Nachfragen der Häuslebauer in unserem Umfeld manchmal verunsichern – und wohnen derzeit in einem schönen EFH mit Garten zur Miete… passend zum aktuellen Platzbedarf mit einem Kleinkind. Die Mobilität als Mieter ist für uns aber auch recht eng mit der jeweiligen Lebenssituation verbunden und das merken wir tatsächliche erst jetzt, mit Kind, denn vorher hätte ich vieles nicht bedacht: Man ist ja an die nächste Grundschule gebunden oder an örtlich verfügbare Privatschulen… erstere sagt uns nicht zu und zweitgenanntes gibt es hier nicht. Insofern sind wir gerade heilfroh, nicht gekauft zu haben um zur Einschulung flexibel zu sein. Zudem merke ich doch derzeit zunehmend, dass ich hier nichts ohne Auto tue, obschon die Stadt gerade 10min entfernt ist – aber eben nur mit dem Auto. Alles Öffentliche ist sehr schlecht angebunden…. und das will ich meinem Kind (bzw. mir als “Taxi”) in den Jugendjahren nicht zumuten. Kaufen würden wir wohl somit nur die “Eierlegende-Wollmilchsau-Immobilie” – und zwar hauptsächlich im Hinblick auf die Lage (und die Nachbarn und die Anbindung…). Mieterhöhungen sehe ich im übrigen beim Mieten gar nicht so als Risiko… wir hatten noch nie eine… aber das liegt natürlich auch extrem an der Lage.

Hey,

vielen lieben Dank für deinen ausführlichen Kommentar 🙂

Du bringst nochmal einige gute “weiche” Aspekte hinzu, die ich so selber vernachlässigt habe.

Manchmal ändert sich einfach das Umfeld einer Immobilie, sei es objektiv oder subjektiv, und dann ist man klar im Vorteil, wenn man seine Habseligkeiten einfach einpacken und weiterziehen kann.

Viele Grüße

Alex

Heyhey,

Tatsächlich hast du mich zum Nachdenken gebracht. Wir haben uns vor gut einem Jahr den Traum vom Haus/Eigenheim erfüllt. Die Gedanken bezüglich des Alters und des Platzes habe ich auch…wie es kommt, werden wir sehen.

Ich finde in deinem tollen Beitrag kommen die Kosten grundsätzlich ein wenig zu kurz. Denn die Preise für eine Mietwohnung von ca 90 Quadratmeter gleicht sich fast mit einer monatlichen Belastung für ein Haus ? nach ein paar Jahren (wenn Schulden schon deutlich getilgt wurden) gehen die Kosten fast 1:1 auf. Und mit diesem Gedanken konnte ich mich tatsächlich all die Jahre, als wir noch zur Miete wohnten, nicht anfreunden. Hatte ich doch tatsächlich meinem Vermieter fast so viel Geld monatlich überwiesen, wie ich jetzt an die Bank zurückzahle. Das war mehr oder weniger der größte Entscheidungsfaktor bei uns – inklusive der Freiheit was gestalterische und lebenspraktische Dinge angeht.

Meinen Vorredner gebe ich ebenso recht – wer in die Zukunft schaut und den Experten glauben schenkt, wird sich eine Mietwohnung vllt auch bald nicht mehr leisten können. Von daher – salopp gesagt – lieber jetzt einen Festpreis in Form von monatlicher Belastung für die Bank auf sich nehmen ? liebe Grüße

Ich habe bisher zwei Häuser besessen und bewohnt. Das war jedes Mal mit VIel Arbeit und Stress verbunden (Renovierungen). Jetzt Miete ich zusammen mit meinem Partner ein tolles Haus in der Stadt, dass ich mir als Käufer niet hätte leisten können. Ich liebe die Verantwortungslosigkeit. Besitz ist ohnehin eine Illusion, denn letztendlich verlieren wir alles wieder