")

Eine Frage, die regelmäßig in meinem Postfach landet, lautet:

Ich möchte 10.000 Euro anlegen. Wie kann ich dabei vorgehen und worauf muss ich achten?

Dieser Betrag scheint für viele offenbar so etwas wie der Startschuss für eine Geldanlage über das Tagesgeld hinaus zu sein.

Oft haben die Leute ihn angespart und würden jetzt eben gerne den ersten Schritt an die Börse wagen, sind aber unschlüssig wie sie dabei vorgehen könnten.

Wenn du dich in diesen Zeilen wiedergefunden hast, dann ist dieser Beitrag genau das Richtige für dich!

Ich habe mir daher eine Schritt-für-Schritt-Anleitung überlegt, wie man dies meiner Meinung nach am besten bewerkstelligen kann und erklärt wie ich es gemacht habe.

Aber Vorsicht: Da ich dir hier nicht einfach eine nackte Liste hinklatschen und dann vom Laptop wieder aufstehen möchte, muss ich ab und an ein wenig ausholen, um einzelne Aspekte oder meine Sichtweise genauer zu erklären.

Ergebnis ist, dass dieser Beitrag über 2.500 Wörter hat und man knapp 15 Minuten benötigt, um ihn zu lesen.

Falls du frisch beim Thema Börse bist, dann sind diese 15 Minuten aber mit Sicherheit EXTREM gut investierte Zeit, das garantiere ich dir.

Nicht nur für deine Frage, wie du deine 10.000 Euro anlegen kannst, sondern grundsätzlich für dein restliches Leben an der Börse.

Gehen wir es also an.

Inhalt

- 1 Herzlichen Glückwunsch!

- 2 1. Anfangen

- 3 2. Der eiserne Notgroschen: Wie viel Rücklagen sollte man bilden?

- 4 3. Einen Zweck festlegen

- 5 4. Den Zeitrahmen abstecken

- 6 5. Unsere Risikobereitschaft feststellen

- 7 6. Unsere Anlage-Vehikel aussuchen

- 8 7. Den richtigen ETF finden

- 9 Zusammenfassung und Checkliste

- 10 Fazit

Herzlichen Glückwunsch!

Es mag dir vielleicht seltsam erscheinen einen Beitrag so zu beginnen, aber ich möchte dich an dieser Stelle schon einmal beglückwünschen.

Ja, ganz recht.

Du möchtest 10.000 Euro anlegen und hast ganz offenbar den festen Entschluss gefasst, deine finanzielle Zukunft ab sofort selbstbestimmt in die Hand zu nehmen. Damit hast du den ersten und wahrscheinlich wichtigsten Schritt gemacht:

1. Anfangen

Ein überwältigend großer Teil der Bürger wird nie wirklich aktiv, wenn es um ihr eigenes Geld geht. Viele bleiben ein Leben lang fremdbestimmt und belassen es hinsichtlich der Geldanlage bei dem, was der Staat ihnen vorgibt, also Rente, Riester und ein wenig Sozialstaat.

Dabei bleibt es dann bei vielen auch. Das ist wahnsinnig schade, denn abseits der vorgegebenen Pfade gibt es viel attraktivere Möglichkeiten sich finanziell zu emanzipieren.

Allerdings erfordert dies das Auseinandersetzen mit etwas Finanzwissen und da haben viele schon gleich keine Lust mehr drauf. Das ist dann nicht mehr nur schade, das ist schlicht traurig.

Denn es braucht nicht viel Know-How, sondern nur das richtige, um sich selbst um sein Geld zu kümmern und nicht mehr nur andere entscheiden zu lassen, was einem zusteht. Deswegen Homemade Finance.

Es gibt außerdem für viele immer noch einen Grund zu warten:

Keine Zeit, zu riskant, die Börse steht zu hoch, zu langweilig, gerade ist Weihnachten, blablabla. Diese Aufzählung lässt sich endlos fortführen.

Aber meiner Meinung nach machen sich die Leute etwas vor. Meine Überzeugung ist:

Denn Fakt ist auch:

Was im ersten Moment vielleicht negativ klingt, ist auf den zweiten Blick höchst positiv. Denn wenn es sowieso nie den perfekten Zeitpunkt für den Einstieg gibt, dann kann man auch nicht viel verkehrt machen. Punkt für uns also.

2. Der eiserne Notgroschen: Wie viel Rücklagen sollte man bilden?

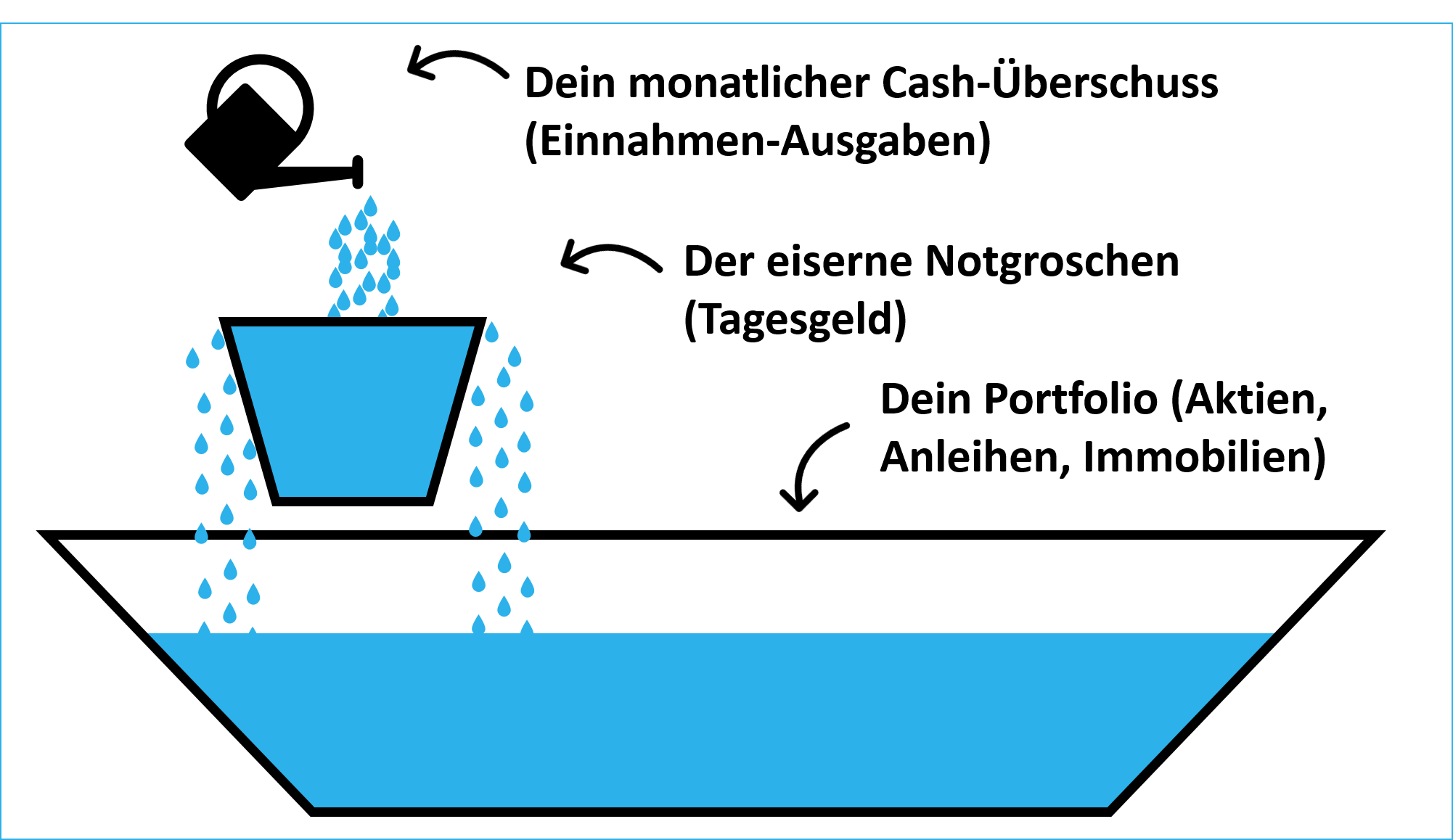

Ein Aspekt, der beim Start an der Börse gerne vergessen wird, ist, es sich ein Liquiditätspolster anzulegen.

Was meine ich damit?

Bevor wir einfach lospreschen, unsere 10.000 Euro anlegen, nur um nach einem Jahr dann festzustellen, dass wir das Geld eigentlich bräuchten, um eine neue Waschmaschine oder dergleichen zu besorgen, sollten wir uns erst einmal über den eisernen Notgroschen unterhalten.

Das Leben ist voll von Unwägbarkeiten. Wer weiß, wie dein Lebensweg in Zukunft aussieht und welche Herausforderungen noch auf dich zukommen werden.

Im Fall der Fälle musst du in der Lage sein, diese finanziellen Engpässe zu überwinden und zwar OHNE dabei dein Portfolio vorzeitig auflösen zu müssen. Denn das geschieht meistens ausgerechnet dann, wenn die Börse gerade wieder einmal am Boden liegt.

Kurzes Beispiel: Die nächste Finanzkrise ist da und du hast unglücklicherweise deinen Job verloren. Bis du einen Neuen gefunden hast, können leicht ein paar Monate ins Land ziehen. Wenn du in dieser Situation keine Rücklagen hast, auf die du zurückgreifen kannst, sondern lediglich dein Depot, dann wirst du aus der Not heraus dieses wohl (teilweise) auflösen müssen.

Aber rate mal: Es ist Finanzkrise. Was glaubst du, wie die Kurse stehen? Richtig, absolut beschissen. Da dir aber nichts anderes übrig bleibt, musst du in den sauren Apfel beißen und machst einen heftigen Verlust mit deinem Portfolio.

Zusammengefasst bist du nun arbeitslos, hast Verluste an der Börse gemacht und das alles nur, weil du keinen Notgroschen hattest. So ungefähr.

- Es ist ESSENTIELL, dass du einen eisernen Notgroschen aufbaust. Damit kannst du plötzlich auftauchende Liquiditätsengpässe überbrücken und musst dein Depot nicht frühzeitig verkaufen, was quasi auch die einzige Möglichkeit wäre an der Börse Geld zu verlieren.

Hier erzähle ich mehr zum eisernen Notgroschen. In Kurzform: Du solltest zwischen 6 – 12 deiner Monatsausgaben schnell verfügbar auf dem Tagesgeld vorhalten. Damit kannst du auch widrige Zeiten (Arbeitslosigkeit, Krankheit,… ) erstmal überbrücken und dich neu sortieren, bevor du wieder angreifst.

Hier das Prinzip nochmal grafisch dargestellt:

Ich weiß, du bist hierher gekommen um zu lernen, wie man 10.000 Euro anlegen kann und jetzt erzähle ich dir, du sollst es doch wieder auf dem verkackten Tagesgeld parken.

Dabei wollte ich doch an die Börse und durchstarten. Beschiss!

Gemach, gemach. Hier ist ein Vorschlag:

Wenn du bislang noch gar nicht an ein Polster für dich gedacht hast, du aber trotzdem jetzt sofort an die Börse möchtest, dann leg doch unabhängig von deinem Anlagehorizont 7.500€ auf ein Tagesgeldkonto, beziehungsweise lass sie dort liegen.

Mit den anderen 2.500€ gehst du an die Börse und machst den ersten Schritt Richtung finanzielle Selbstbestimmtheit. Dann versprich dir und mir aber, in den nächsten Monaten regelmäßig Geld in den Behälter mit den eisernen Notgroschen zu schütten und zwar solange, bis du wenigstens 12 Monate überbrücken könntest.

Abgemacht?

3. Einen Zweck festlegen

Es ist wichtig, dass du kurz innehältst und deinen 10.000 Euro, die du anlegen möchtest, einen Zweck zuordnest. Hier ein paar Vorschläge:

10 Ideen, warum du 10.000 Euro investieren willst

1. Als Grundstock für deine finanzielle Freiheit

2. Aufbau eines zweiten Einkommens aus Kapital

3. Eigenkapital(-ersatz) für ein Haus

4. Absicherung der Kinder

5. Mit 80 nochmal auf Abschieds-Welttournee gehen

6. Weniger auf die staatliche Rente angewiesen sein

7. Vorzeitiger Ruhestand

8. Mehr Zeit für den Erwerb von Wissen haben

9. In deine Zukunft investieren

10. Für einen Flug in den Weltraum

Die Möglichkeiten sind so endlos und individuell wie du selbst.

Auch wenn du hier eigentlich nur mit dem Vorsatz gelandet bist, dein Geld einfach bloß irgendwie ordentlich anzulegen, dann bitte ich dich trotzdem dir etwas zu überlegen.

Der Grund ist einfach der, dass der Gang an die Börse psychologisch deutlich leichter fällt, wenn man ein konkretes Ziel vor Augen hat. Die menschliche Natur ist unzulänglich, deswegen sollten wir uns immer dann selbst ein wenig austricksen, wenn sie uns in die Quere zu kommen droht.

Also legen wir ein nicht-abstraktes Ziel fest, mit dem wir uns auch in der nächsten Finanzkrise weiter motivieren können dabei zu bleiben. Alles ist erlaubt, solange es nicht nur die Geldanlage selbst ist.

Investieren sollte niemals nur Selbstzweck sein.

4. Den Zeitrahmen abstecken

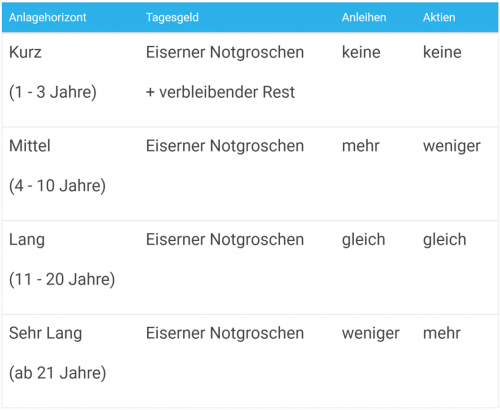

Nachdem du den Zweck deiner Geldanlage bestimmt hast, geht es als nächstes darum, deinen Anlagehorizont zu ermitteln. Je nachdem wie alt du bist und was dein Zweck ist, wirst du mehr oder weniger Zeit haben, um deine 10.000 Euro zu investieren.

Das ist so wichtig, weil wir anhand der verbleibenden Zeit entscheiden, in was genau wir anlegen.

Natürlich kommt es immer auf deine persönliche Situation an, aber in der folgenden Tabelle zeige ich dir überblicksartig wie ich das sehe:

Bitte beachte, dass ich kein Anlageberater bin und diese Übersicht, wie auch alles andere auf Homemade Finance, einfach meine persönliche Meinung und meine Sicht auf die Dinge darstellt.

Das bedeutet natürlich auch, dass andere hinsichtlich der Aufteilung oder auch der Zeiträume vielleicht eine andere Meinung haben als ich. Das ist ok, wenn du darüber diskutieren möchtest. Die Kommentare stehen dir offen.

Also, aus der Tabelle sehen wir:

Je mehr Zeit wir bis zum Eintreten des Zwecks haben, desto risiko- aber eben auch renditeträchtiger können wir unsere 10.000 Euro anlegen. Natürlich immer gesetzt den Fall, dass du bereits einen eisernen Notgroschen beiseite geschafft hast.

5. Unsere Risikobereitschaft feststellen

Ein weiterer Aspekt, der die Verteilung unseres kleinen Vermögens beeinflusst, ist die persönliche Risikotoleranz.

Das ist insofern ein schwieriger Punkt, da man diese erst wirklich feststellen kann, wenn man an der Börse tatsächlich mal tief im Minus steht. Es gibt Anleger, die Zucken nicht mal mit der Wimper, wenn die Märkte und ihr Depot 50% in Richtung Süden rauschen.

Anderen hingegen, steht schon bei 5%-Zucken nach unten der Schweiß auf der Stirn. Das Problem ist, dass man dieses Gefühl nicht simulieren kann, wenn kein echtes Geld auf dem Spiel steht.

Wir können natürlich keine 10.000 Euro anlegen bzw. an die Börse gehen, wenn du das Geld a) in Kürze schon wieder brauchst und b) du ein Problem mit Risiko hast.

Um a) haben wir uns weiter oben schon gekümmert, bei b) hilft leider einfach nur der Sprung ins kalte Wasser. Natürlich schmiert die Börse auch mal ab. So what? Schwankung ist gut, Schwankung ist Risiko und diversifiziertes Risiko ist faire Rendite. Und darum geht es am Ende doch, oder?

Dann lass uns doch ab sofort, gleich jetzt und hier, unser Verhältnis zum Risiko ändern. Es ist nicht unser Feind, es will uns nichts Böses. Risiko fühlt keine Freude wenn wir im Minus stehen. Es ist einfach nur da. Es ist einfach nur da und Teil des Lebens.

Finden wir uns also damit ab und lernen unsere Emotionen zu ignorieren, wenn unser Depotauszug mal rote Zahlen anzeigt. Der Erwartungswert und die Zeit arbeiten für uns. Das sollten wir in schweren Börsenzeiten nie vergessen.

Beginne deine Börsenkarriere, trotz deiner Euphorie, erst einmal mit einer kleineren Summe als du dir selbst gerade zutraust. Stell dir einmal folgende Frage: Auf welchen Betrag könnte ich die nächsten 20 Jahre verzichten, wenn es blöd laufen sollte?

Wenn wir also 10.000 Euro anlegen wollen, dann kann das eine gute Daumenregel sein, um unsere Risikobereitschaft etwas besser kennen zu lernen. Die endgültige Wahrheit über uns selbst werden wir allerdings erst erfahren, wenn die Börse wieder einmal brennt und dann auch tatsächlich unsere eigenen Kartoffeln im Feuer liegen.

6. Unsere Anlage-Vehikel aussuchen

Das kling jetzt vielleicht hochgestochen, bedeutet aber im Endeffekt nichts anderes als:

In was investieren wir und wie investieren wir darin?

Hinsichtlich des eisernen Notgroschens ist dies relativ leicht, ein Tagesgeldkonto gehört zum Standardangebot jeder Bank und die Angebote unterscheiden sich nicht großartig voneinander. Es macht außerdem keinen Sinn wegen 10.000 Euro Tagesgeld-Hopping zu betreiben.

Der Finanzwesir hat dies sehr schön durchgeexcelt: der Aufwand rechnet sich schlicht nicht. Such dir einfach ein relativ ordentlich verzinstes Konto und bleib dabei.

Wenn wir 10.000 Euro anlegen wollen, dann spielen die Zinsen auf dem Tagesgeld sowieso eine untergeordnete Rolle. Es geht bei Tagesgeld lediglich um Inflationsausgleich und schnelle Verfügbarkeit. Rendite wird mit Aktien und Anleihen erwirtschaftet, nicht mit Zinsen auf dem Konto.

Aus diesem Grund spielt bei der Geldanlage Festgeld, meiner Meinung nach, auch keine Rolle, denn es schafft meist kaum mehr als den Inflationsausgleich, ist zugleich aber illiquide. Quasi das Schlechteste aus beiden Welten.

Ok, damit wissen wir schon einmal, wie wir unseren eisernen Notgroschen parken. Bei Aktien und Anleihen wird es schon etwas komplizierter, aber keine Sorge: So wild ist das auch nicht.

Wer mich schon etwas besser kennt weiß, dass ich sehr viel von ETF, Exchange Traded Funds, halte. Mit diesen lassen sich ganz einfach sehr breite und ausgezeichnet diversifizierte Positionen aufbauen.

Diversifiziert deshalb, da sich ETF auf Indizes beziehen und man sich bei geeigneter Auswahl mit nur einem Fonds gleich viele hunderte bis tausende Unternehmen ins Depot holen kann.

Viele tausende Wertpapiere, die man sich so effizient ins Portfolio legen kann. Das nenne ich mal diversifiziert. Und an der Börse ist Diversifikation unsere Religion, denn sie garantiert uns einen der wenigen wissenschaftlich bewiesenen Vorteile, den wir mitnehmen können.

Diversifizierte Portfolios haben im Durchschnitt nämlich ein besseres Rendite-Risiko-Verhältnis als Portfolios, welche nur aus wenigen Einzelpositionen bestehen.

Darüber hinaus sind ETF äußerst kostengünstig. Den SPDR S&P 500 gibt es derzeit bereits ab 0,0945% p.a., ja richtig gelesen. Vergleiche das mal mit aktiv gemanagten Fonds, die dir dein Bankberater andrehen möchte.

Ich gehe davon aus, dass durch die zunehmende Popularität von ETF in den nächsten Jahren die TERs (Total Expense Ratios, also die Gesamtkosten seitens des Fonds) noch weiter purzeln werden.

Es gibt ETF sowohl für Aktien als auch für Anleihen. Daher kaufe ich Aktien bzw. Anleihen nie einzeln, sondern immer “in Massen” in Form eines ETF. So decke ich in meiner Tabelle von weiter oben einen Bereich sehr effizient und diversifiziert ab.

Wenn du mehr über ETF wissen möchtest, dann empfehle ich dir meinen Beitrag “Was ist ein ETF und was passiert bei einer Insolvenz?“. Anfänger und alte Hasen finden dort gleichermaßen etwas.

Wenn wir also 10.000 Euro anlegen wollen, dann schlage ich folgende Vehikel vor:

Eiserner Notgroschen: Tagesgeld

Aktien: ETF

Anleihen: ETF

Simple as that. Glaub mir, es ist wissenschaftlicher Fakt, dass du mit diesem scheinbar simplen Trio langfristig das beste Ergebnis rausholen wirst. Komplizierter bedeutet an den Finanzmärkten nicht automatisch besser.

7. Den richtigen ETF finden

Jetzt kommen wir langsam zu einem etwas kniffligeren Teil. Um deine 10.000 Euro anlegen zu können, reicht es nicht sich nur für ein Vehikel zu entscheiden, sondern wir müssen uns auch überlegen mit welchem Modell und mit welcher Ausstattung wir über die Börse brettern wollen.

Und da ist das Angebot schlicht erschlagend, besonders bei der Auswahl an Indizes, die ich dir auch ans Herz legen würde.

Daher ist es jetzt, oder gleich nach dem du fertig gelesen hast, deine Aufgabe mit der folgenden, kleinen Liste an Indizes kurz rüber zu JustETF zu schauen und mal ein wenig zu recherchieren, was es so an zugehörigen ETF gibt.

Aktien

- STOXX Europe 600

- S&P 500

- MSCI World

- MSCI Emerging Markets

Anleihen

- Bloomberg Barclays Euro Aggregate Bond

- Bloomberg Barclays Euro Corporate Bond

- Bloomberg Barclays Euro Government Bond 1-3

- Bloomberg Barclays Global Aggregate Corporate (EUR Hedged)

Dies ist eine Auswahl an, meiner Ansicht nach, geeigneten Indizes für ETF. Das bedeutet aber nicht, dass es außer diesen sonst keine mehr geben würde. Es handelt sich wie gesagt um eine Auswahl.

Als weitere Daumenregel, wie man einen guten Index erkennen kann: Er beinhaltet mehr als 500 Unternehmen, am Besten 1000 und mehr. Am allerbesten aus verschiedenen Regionen, Sektoren und in allen möglichen Variationen.

Ich nenne hier ganz bewusst keine konkreten ETF beim Namen, denn durch deine eigene Recherche wirst du dich ganz automatisch mit dem Thema vertraut machen und an Sicherheit gewinnen.

Hey, keiner hat behauptet, dass 10.000 Euro zu investieren nicht auch etwas Arbeit bedeutet.

Zusammenfassung und Checkliste

Checkliste: 10.000 Euro anlegen

- Anfangen!

- Eisernen Notgroschen auf Tagesgeld legen

- Zweck der Geldanlage festlegen

- Anlagehorizont bestimmen

- Eigene Risikobereitschaft abschätzen

- Anlagevehikel bzw. ETF festlegen

- Auch in Krisen ruhig bleiben

- Dranbleiben!

Fazit

10.000 Euro zu investieren ist kein Hexenwerk. Es gilt ein paar einfache Basics der Börse zu erlernen und sich selbst ein paar überlegte Fragen zu stellen.

Wichtig ist es auch, sich den eigenen Emotionen, wie Gier und Angst, bewusst zu werden. Denn an der Börse ist nicht das Risiko dein größter Feind, sondern du selbst.

Das Schöne daran ist, das Wissen um 10.000 Euro anlegen zu können ist das Gleiche, wie wenn du 1 Million Euro anlegen möchtest. Es ist nahezu perfekt skalierbar, wie es so schön heißt.

Das bedeutet für dich, dass du ganz nebenbei und automatisch das grundlegende Handwerkszeug für dein weiteres Leben als selbstbestimmter Investor erlernt hast und das in nur rund 15 Minuten.

Auch ich stand zu Beginn meines Investordaseins vor denselben Fragen und Herausforderungen wie du. Dann habe ich nach dem oben bschriebenen Schema losgelegt sowie meine Erfahrungen gesammelt und möchte dir diese hier weitergeben, damit du es einfacher hast als ich damals.

Hör hier aber nicht auf, saug noch mehr Wissen in dich auf und sieh dir die Vorschläge zum Weiterlesen unter diesem Beitrag an.

Sei ruhig, sei diszipliniert, sei ausdauernd und vor allem: Fange jetzt an.

Keine Ausreden mehr.

Mich interessiert deine Meinung zur Tabelle mit den Asset-Allokationen von weiter oben und was man deiner Meinung nach noch beachten muss, um 10.000 Euro sinnvoll zu investieren.

Lass doch gleich jetzt einen Kommentar da!

")

Hi,

eine sehr gute Auswahl, entspricht zu 100% meiner! Ich verzichte jedoch auf Anleihen. Wie sieht Deine prozentuale Verteilung aus?

STOXX Europe 600

S&P 500

MSCI World

MSCI Emerging Markets

Hallo Jimbo,

die Auflistung ist nicht exakt mein Portfolio, es ist mehr ein Ausgangspunkt für die eigene Suche nach geeigneten Indizes. Auf mein persönliche Aufteilung gehe ich hier genauer ein:

https://homemadefinance.de/etf-sparplan/

Viele Grüße

Alex

Moin Alex,

ohne Witz ist das der Beste Artikel, den ich je für junge/frische Trader gelesen habe.

Bin selbst schon Jahre am Handeln und muss sagen – recht cool, wie du erklärst und dabei gleichzeitig immer klar in den Aussagen bleibst. Auch, dass du die Mühe nicht abnimmst und selbst zur Recherche der besten ETF aufrufst.

PS: Persönlich ist mir die Aufteilung oben zuviel USA. Du hast ja bereits einen mega Anteil durch den MSCI World und dann kommt der S&P 500 dazu. Klar weicht STOXX 600 das eine wenig auf und EM sowieso. Schließlich kommt es ja auch auf die Gewichtungen an, aber ich würde vielleicht noch ein wenig mehr Asien/Pacific reinbringen. Australien/Neuseeland haben seit längerem ein echt gutes Wachstum.

Marcel

Hallo AcidApple,

herzlichen Dank für dein Lob, ich werde gleich ganz rot 😉

Die Auflistung in dem Beitrag ist nicht 1:1 mein persönliches Portfolio, es soll mehr ein Ausgangspunkt sein bei der eigenen Suche nach geeigneten Indizes. Wie mein Portfolio aufgeteilt ist, habe ich in diesem Artikel beschrieben:

homemade-finance.de/etf-sparplan/

Das ist aber natürlich auch nur eine Möglichkeit von vielen, jeder wird es etwas anders machen wollen.

Der Grund, warum ich mich nicht mit kleinen Beimischungen beschäftige ist der, dass ich diese bei meiner Sparrate nicht ordentlich besparen könnte. Beispielsweise 5% Australien im Monat würde bei mir unverhältnismäßige Transaktionskosten verursachen. 5€ aus 50€ entspräche 10% Transaktionskosten, das wäre für mich inakzeptabel. Alternativ könnte ich natürlich auch alle 10 Monate 500€ investieren aber dann bespare ich in sehr großen Abständen, was ich hinsichtlich des Cost-Average-Effekts nicht optimal wäre.

Allerdings brauche ich auch gar nicht direkt in Australien zu investieren, um Exposure hinsichtlich der dortigen wirtschaftlichen Entwicklung zu bekommen. Dort werden auch europäische Autos gefahren, amerikanische Haushaltsprodukte benutzt, Lebensmittel von schweizer Konzernen gegessen, usw. und so fort. Man könnte das beliebig fortsetzen. Wenn es Australien gut geht, dann geht es auch den ganzen Unternehmen, welche dort Geschäfte machen besser. Und von solchen Unternehmen haben wir ja in der Regel bereits quasi alle im Weltdepot.

Unterm Strich denke ich, dass man mit weniger ETF langfristig eine ähnliche Performance hinlegt wie mit einem sehr facettenreichen Portfolio, dafür kann man es aber mit weniger Transaktionskosten, geringeren Sparraten oder regelmäßger besparen.

Danke nochmal für dein Lob, hab mich wirklich sehr darüber gefreut!

Viele Grüße

Alex

Hi Alex,

Sehr schöner Artikel – auch wenn ich mich mit den gegenständlichen Fragestellungen schon lange beschäftige, habe ich den Artikel mit Interesse gelesen!

Eine Rückfrage: Du schlägst einen Mix aus Aktien und Anleihen vor, was ja auch den Gedanken der Modern Portfolio Theory trifft, also höhere Rendite bei gleichem Risiko erzielen soll, da Du nicht/wenig korrelierte Assetklassen auswählst. Gleichzeitig könnten Anleihen bei steigenden Zinsen durchaus gefährlich sein, da es zu starken Kursverlusten kommen könnte. Wie siehst Du das? Vielleicht gibt es Alternativen, z.B. Immobilien, p2p Lending, etc. Was meinst Du?

Viele Grüße,

FF

Hi FF,

was meinst du mit Immobilien? Offene//geschlossene Fonds?

Hi,

freut mich, wenn der Beitrag dir gefallen hat 🙂

Steigende Zinsen bedeuten für die Anleihenseite natürlich Stress aber meiner Ansicht nach wird jedes Investment durch steigende Zinsen beeinflusst:

– Unternehmen müssen wieder mehr Geld für Kapital, sprich Zinsen, bezahlen, was wiederum Einfluss auf die Kurse von Aktien hat

– Anleihen werfen dann zwar wieder mehr Zinsen ab aber schon bestehende Positionen verlieren erstmal an Wert

– Immobilienkredite werden teurer, was wiederum Auswirkungen auf die von Investoren geforderte Rendite von Objekten hat und sehr wahrscheinlich Immobilien im Wert fallen lässt (Mieten sind weniger flexibel als Preise, um eine höhere Rendite zu erwirtschaften muss der Preis runtergehen, gleiche Miete / geringerem Immobilienwert = höhere Rendite, die notwendig ist um bei höherem Zinsniveau eine attraktive Differenz zwischen Zins für Kredit und Rendite aus Objekt zu ermöglichen, ohne die niemand in Immobilien investieren würde).

Prinzipiell halte ich Immobilien für ein interessantes Geschäft (Betonung auf Geschäft, nicht “passive” Geldanlage), wenn man denn das notwendige Eigenkapital mitbringt und auch hier das Gesamtportfolio nicht zu stark in Richtung Immobilien hängen lässt.

Das Thema P2P-Lending verfolge ich zwar mit Interesse, allerdings bin ich für mich noch zu keinem endgültigen Schluss gekommen. Hauptknackpunkt ist für mich der hohe erforderliche Zeiteinsatz um so ein Kreditportfolio zu managen. Klar kann man hier hohe Renditen erwirtschaften aber dafür muss man auch Zeit reinstecken und ich glaube mehr als viele es tun oder wahrhaben wollen. Alternativ könnte ich mir auch einen High-Yield-Bond besorgen und gut ist.

Viele Grüße

Alex

und jetzt die übliche Frage dazu: investiere ich dei 10000€ in thesauriende oder ausschuttende ETFs?

Die übliche Antwort:

Kommt primär auf deine persönliche Situation an. Ab 2018 wird es steuerlich nur geringe Unterschiede geben, je nachdem ob du deine ETF bis in alle Ewigkeit halten willst und von Ausschüttung leben möchtest oder irgendwann wieder verkaufst macht es meines Wissens nach einen wie gesagt kleinen Unterschied.

Warum eigentlich keine Mischung aus Ausschüttern und Thesaurieren?

Ich habe 25.000€ gespart und möchte diese gerne in ETFs anlegen. Einen Notgroschen habe ich natürlich auf dem Tagesgeldkonto. Ist es besser alles mit einmal zu investieren oder lieber in Monatsraten über 2 Jahre zum Beispiel? Wie denkt Ihr darüber?

Hallo Sebastian,

rein wissenschaftlich ist bei der Wahl zwischen größeren Summen auf einmal oder über einen Zeitraum gestreckt die Einmalanlage fast immer überlegen.

It’s not about timing the market, it’s about time IN the market sagt man.

Die Frage ist aber ob du psychologisch damit leben kannst. Was, wenn du alles zu einem ungünstigen Zeitpunkt investiert hast und erstmal ein paar Jahre rote Zahlen aushalten musst?

Wenn du die Anlage streckst wirst du wahrscheinlicher einen weniger extremen Durchschnittskurs bekommen als bei einer Einmalanlage.

Diese Sicherheit bezahlst du wiederum mit potentiell verpasster Rendite, weil du nicht voll investiert warst.

Am Ende musst du abwägen, ob du eher offensiv oder eher defensiv vorgehen möchtest.

Die Antwort ist immer individuell.

Ich hoffe das hilft ein wenig weiter 🙂

Viele Grüße

Alex

Sehr sehr geil! Habe Deine Seite durch Zufall entdeckt und selbst ich, der ich dachte ich wäre ein alter Hase mit Nerven wie Drahtseilen, habe noch vieles dazu lernen können 🙂 .. insbesondere zu ETFs

Du hast es meines Erachtens perfekt beschrieben, wie man es machen sollte. Kaum ein Anlageberater der Welt, der davon lebt, wird es einem Neuling so anraten, wie Du. Insbesondere der elementare Notgroschen-Hinweis ist so wichtig, dass man vor Allem in “üblen Zeiten” NICHT die Nerven verliert.

Wenn man selber aktiv sein möchte und den Cost Average Effekt noch optimieren will, empfehle ich zusätzlich folgendes (vielleicht war es auch im Text und ich habe es nur übersehen 😉 )

Monatliche Sparpläne in Hochphasen, wo man spürt, der Markt ist eine Weile schon ziemlich “heiß gelaufen”, konsequent stoppen. Dennoch per Dauerauftrag weiter Geld auf das Abwicklungskonto fließen lassen. Also weiterhin für immer noch mehr Pulver sorgen, dass man dann in deutlich erkennbaren Niedrigphasen, wo der Markt schon eine Weile spürbar nach unten gegangen ist, wieder erneut investieren kann. Die Sparpläne dann auch wieder aktivieren.

Die exakten Highs and Lows erwischt man natürlich nie aber langfristig nimmt man dann die jeweiligen Wellen noch effektiver mit (“billig einkaufen und nicht zu teuer nachkaufen”) und wird bei einem Anlage-Horizont von 20 Jahren in jedem Fall noch mehr Gewinn erzielt haben .. sofern es irgendwann wieder nach oben geht 😉

Ich habe das Beschriebene u.a. auch schon 2001/2002 und 2008/2009 so gemacht und die Gesamt-Performance Stand heute (November 2019) kann sich echt sehen lassen.

Grüße, Frank

Super Artikel , Toll verständlich für Anfänger aber auch für „erfahrene“ Investoren. Super ??

Den kann ich so weiter leiten und muss nicht immer selbst alles erklären 😀

Also MSCI World / MSCI Emerging finde ich als Start ETFs auch völlig i.O.

Wenn das einem Zuviel USA ist kann man das natürlich teilen wie du in STOXX und SP500.

Wenn man sich aber bei „justetf“ mal reinfuchst in der Übersicht und mit den TER% kosten und den Größen einzelner ETFs, findet man selbst schnell seine eigenen passenden ETFs.

Manche mögen ja mehr USA oder mehr Risiko,

da gibt es noch soviele Optionen.

Ich persönlich mag die meisten ETFs von ishares,

aber das muss jeder für sich herausfinden.

Bin gespannt auf weitere Artikel .

Gruß Sascha

Und jetzt bitte noch eine Anleitung a la “1.000 Euro in Shitcoins anlegen und nach einer Woche 300.000 Euro haben!”. Danke! 😉

Neee… Du hast schon Recht. ETFs sind für die Anfänger die beste Möglichkeit um das Kapital zu vermehren.

Passive Kapitalanlage:

1. Anlagevermögen aufteilen in einen sicheren und einen renditeorientierten Depotanteil.

2. Prozentuale Asset-Verteilung wählen.

3. Sicheren Depotanteils abbilden durch Tagesgeldkonto, Festgeldleiter bzw. AAA-Kurzläufer-EURO-Staatsanleihen.

4. Renditeorientierten Depotanteil abbilden durch 100% Aktien (MSCI World, S&P 500, MCap, BIP oder sonst was) bzw. mit anderen Asset-Klassen gemischt (ARERO oder sonst was) bringt ca. 5% bis 7% p.a. bei 20 Jahren Anlagedauer.

5. Definierte Asset-Verteilung durch Rebalancing (periodisch oder bei prozentualer Abweichung) wieder herstellen.

6. Plan konsequent durchziehen bei jeder Marktlage.

7. Erfolgswahrscheinlichkeit beim aktiven Investieren siehe verlinkte Graphik. Wahrscheinlichkeitsgewichtet ist aktives investieren eine Verliererstrategie.

Das Bild mit der Gießkanne, um den Notgroschen zu veranschaulichen gefällt mir am besten! Sehr schön erklärt. Falls der nächste Schritt doch die Analyse einzelner Aktien sein soll, möchte ich meinen eigenen, frisch gestarteten Blog ans Herz legen: http://equityandeconomy.com/

Freue mich auf den Besuch! Viele Grüße

Markus